2020年1月9日、父(80歳)が人生初の入院と手術を経験しました。

事前に病院で入院費用の説明を聞いたのは、父と母(72歳)でした。

その場では「はい、わかりました!」と良い返事をしたものの実際は全くわからなかった様子です。

先生や事務員さんが高額療養費の解説書類にアンダーラインまで引いて説明してくださったのですが、制度そのものがややこしくて「よくわからなかった」とのことでした。

私が話をしてやっと「あぁ、そういうことかぁ」と両親はひと安心した様子でした。

そこで今回は、「高額療養費」の基本を両親に話したくらいにわかりやすく解説します。

ぜひ参考にしてください。

※この記事の内容は2020年1月現在の情報です。

目次

「高額療養費制度」2つのポイントで理解をスムーズにする

とにかくわかりにくい「高額療養費制度」ですが、知識の下ごしらえをしておくと理解がよりスムーズになります。

では、1つずつ説明していきます。

ポイント1:「医療費」と「自己負担」の違いを知ること

「高額療養費」を理解するためには、「医療費」と「自己負担」の違いを知ることがポイントです。

「医療費」と「自己負担」は、一体どう違うのでしょうか。

「医療費」とは、「自己負担」とは

ひと言で説明すると次の通りです。

「総医療費」とも呼び、医療機関や薬局で実際にかかった金額

「自己負担額」:

診療を受けた人が窓口で支払う金額

計算式で表すと次のようになります。

「医療費」と「自己負担額」を実例で確認

実際の例で確認してみましょう。

「医療費(A)」(お薬代込み):1万円

「Yさんの自己負担割合(B)」:3割負担

の場合、計算式にあてはめると、

となり、Yさんは窓口で3,000円を支払うということになります。

この時の

Yさんの「自己負担額」は3,000円

です。

この2つがごっちゃになっていると戻ってくる金額が分からなくなるので、最初に理解しておくことをおすすめします。

ポイント2:「期間の区切り」を知ること

「高額療養費制度」を理解するための第2のポイントは、「期間の区切り」を知ることです。

です。

のです。

こう言うと簡単に聞こえるのですが、実際に戻る金額が変わる重要なキーワードなのです。

「期間の区切り」を具体例で説明

具体例で説明します。

医療費:100万円

自己負担割合:3割

Aさんが窓口で支払った金額:

100万円 × 0.3 = 30万円

Aさんの「月の初めから終わりまで」の自己負担額:

4月分30万円

気を付けたいのはBさんのケースです。

医療費:

100万円(4月15日~30日分50万円、5月1日~15日分50万円)

自己負担割合:3割

Bさんが窓口で支払った金額:

100万円 × 0.3 = 30万円

Bさんの「月の初めから終わりまで」の自己負担額:

「4月分15万円」と「5月分15万円」

同じ30日間入院し、同じ金額を窓口で支払っていても、Bさんの方が「月の初めから終わりまで」の自己負担額が少ないと判断され、Aさんよりも「高額療養費」で戻る金額が少なくなるのです。

このように、「月の初めから終わりまで」という期間の区切りを知っておくことは、「高額療養費制度」を知るためにとても重要なのです。

「高額療養費制度」2つの年齢区分 あなたはどちら

「高額療養費制度」の表では、年齢が2区分に分かれています。

「高額療養費制度」2つの年齢区分は、

70歳以上の方

となっています。

それぞれ実際の表で確認していきましょう。

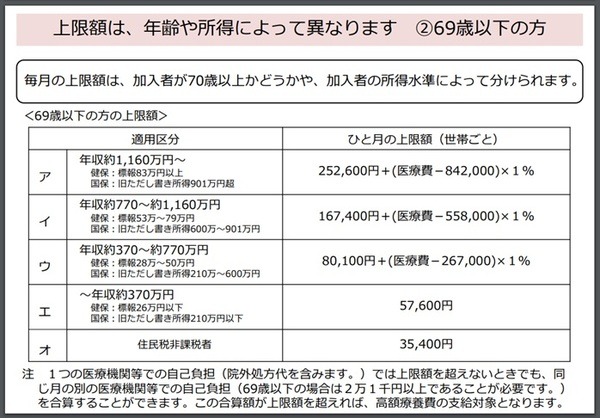

69歳以下の方

所得水準によって適用区分が5つに分かれており、「ア」から「オ」のどこに該当するかで自己負担の上限額が異なります。

自己負担の具体例

具体例で計算してみます。

月の初めから終わりの医療費:

100万円

自己負担:3割

窓口で支払った額:

30万円

25万2,600円 +(100万円 – 84万2,000)× 1% = 25万2,600 + 1,580 = 25万4,180円(自己負担上限額)

つまり、「ア」の人は払った30万円のうち、25万4,180円が自己負担額となり、30万円 – 25万4,180 = 4万5,820円が「高額療養費」として戻ってきます。

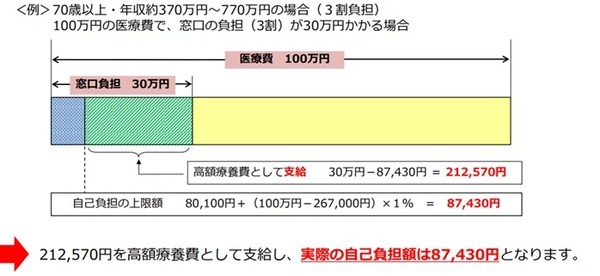

8万100円 +(100万円 – 26万7,000)× 1% = 8万100円 + 7,330 = 8万7,430円(自己負担上限額)

「ウ」の人は払った30万円のうち、8万7,430円が自己負担額となり、30万円 – 8万7,430 = 21万2,570円が「高額療養費」として戻ってきます。

このように、適用区分を把握しておくことは、とても重要です。

適用区分がどこかによって、自己負担額が大きく異なるからです。

実際に「ア」と「ウ」では、自己負担額に16万6,750円もの差が出ています。

収入が境目で判断しにくいなど表を見ても加入者の適用区分がわからない場合には、加入している「公的医療保険」の窓口に確認することをおすすめします。

「公的医療保険」とは、健康保険組合・協会けんぽの都道府県支部・市区町村国保・共済組合などを指します。

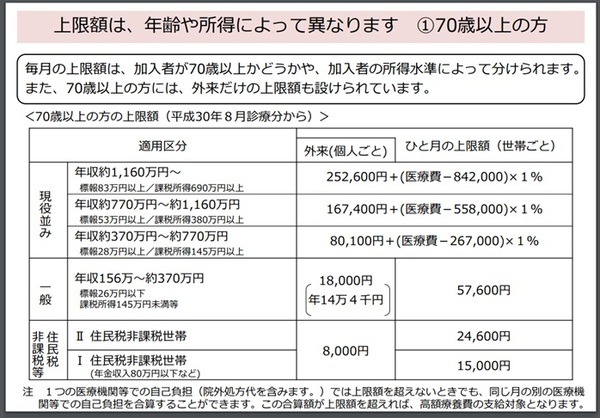

70歳以上の方

こちらも、所得水準によって適用区分が6つに分かれており、どこに該当するかで自己負担の上限額が異なります。

また、「一般」と「住民税非課税」の区分の方は外来(個人ごと)のサポートもあります。

自己負担の図解

収入が境目で判断しにくいなど、表を見ても加入者の適用区分がわからない場合には、加入している「公的医療保険」の窓口に確認することをおすすめします。

「公的医療保険」とは、健康保険組合・協会けんぽの都道府県支部・市区町村国保・共済組合・後期高齢者医療制度などを指します。

「高額療養費制度」の基本をマスター

今回は、用語も計算式もややこしい「高額療養費制度」の基本のキの字となる部分についてお話ししました。

これからますます高くなるであろう「医療費」の負担を少しでも抑えるために「高額療養費制度」を知ることはとても大切です。

一気に理解するのは大変なので、ステップアップで理解を深めていきましょう。(執筆者:安藤 環)