目次

確定拠出年金って、どんな制度?

確定拠出年金という言葉を聞くと、何を連想しますか。

おそらく、退職金や老後の生活資金などをイメージされる方も多いのではないでしょうか。

今回は、そんな確定拠出年金について、押さえておきたい基礎的な内容をおさらいしてみましょう。

確定拠出年金とは、「導入する企業が、加入条件を満たした従業員について掛け金を出し、従業員はこの掛け金を自己責任で金融商品に投資し運用する」もので、その目的は「掛け金以上の運用益を得て、老後の資産を形成する」ことです。

ポイントは

2. 従業員本人が掛け金を自己責任で運用すること

3. 老後の資産を作ること

の3点です。

以下、ポイントごとに見ていきます。

掛け金の決定方法と運用の仕方が年金額に影響する

ポイント1 「どのように掛け金が決められるか」が年金額に影響

企業が掛け金額の決定方法を定めますが、これは企業ごとに異なります。

もしご自身が加入しているこれから加入する場合には注意が必要です。

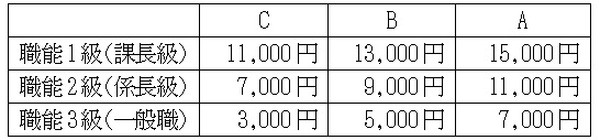

最近では企業内の職業能力の格付けと人事評価の組み合わせで金額が決められる形式の方法が普及してきているといえます(表1)。

【表1】

ポイント2 「どのように運用するか」が年金額に影響

運用は、指定された運用商品の中から種類と掛け金の投資配分を決めて行います。

運用商品には、利息は低いが元本保証があるもの(銀行預金などの元本保証型)から、利息が高いが元本保証はなく元本割れのリスクのあるもの(海外株式などの投資信託商品や、複数の投資信託商品を組み合わせリスク分散を狙ったバランス型)が複数ラインアップされており、この中から決めていきます。

元本割れのリスクを恐れて掛け金の全てを元本保証型に配分するケースがみられますが、一般論としてはタイプの違う商品を5品目ほど選びバランスよく配分することで、リスクを抑えつつ運用利息を狙うのがよいとされています。

ポイント3 「何年加入していたか」が、年金を受け取れるタイミングに関係

確定拠出年金は、満60歳時点で通算の加入期間が10年未満の場合、受け取り開始が最大で65歳まで繰り下がることがあります(表2)。

いつから受け取れるかは老後の生活設計に影響するので、あらかじめ確認しておきましょう。

【表2】

確定拠出年金は老後の資産形成だが退職金ではない

ここまで見てきたところで、確定拠出年金が老後の資産形成のための制度であることがわかります。

確定拠出年金は、必ずしも退職金の制度ではないという点に注意が必要です。

確定拠出年金はその制度設計の仕方によって、退職金として企業が掛け金を出すもののほか、福利厚生の一環として、従業員の希望で確定拠出年金に加入し、給与の一部を掛け金として出す「選択型」と呼ばれるものがあります。

「選択型」には、退職金型にはないメリット・デメリットがあります。

「選択型」では、給与の中にライフプラン給といったものを設け、設定の範囲で掛け金として切り出すかを選択し、本人が切り出すつもりがなければ給与として受け取れます。

掛け金として切り出す場合は、切り出した範囲は給与と扱われないため、社会保険料・所得税に影響してきます。

これを、給与の一部を積み立てつつ社会保険料や所得税の負担を軽減できると見ることもできますが、必ずしもよいことばかりではありません。

なぜなら、社会保険料負担が軽減されるということは、病気により長期療養を余儀なくされたなどもしもの場合に、社会保険からの給付がその分減ることになるからです。

「選択型」に加入する際には、この点を念頭に置く必要があります。(執筆者:今坂 啓)