返しきれなくなった借金を放置すると負債は膨れ上がる一方です。

債権者からの厳しい催促が続くと家族にも心配をかけますし、離婚原因にもなりかねません。

何よりも、借金に追われていたのでは精神的に苦しくて、平和な生活は望めないでしょう。

借金の返済が厳しくなったら、早めに弁護士や司法書士などの専門家に依頼して債務整理をした方がよいと言えます。

ところが、専門家に依頼するためにはそれなりの費用がかかります。

金額はケースバイケースですが、数十万円を要することもよくあります。

「ただでさえ今日を生き抜くお金も足りないくらいなのに、そんなお金はどうやったって払えない」という方も多いことでしょう。

しかし、そのような場合でも債務整理を専門家に依頼できる方法はあります。

この記事では、債務整理の費用の相場を紹介し、その費用が高くて払えないという方に試していただきたい3つの対処法も解説します。

目次

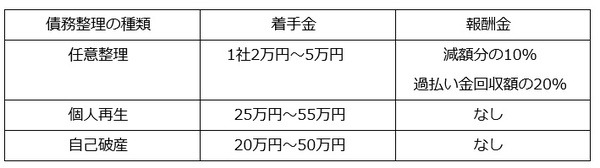

債務整理の費用の相場

弁護士の費用も司法書士の費用も各弁護士・司法書士が自由に決めてよいことになっています。

そのため、弁護士・司法書士ごとに独自の報酬規程を備えています。

インターネットでいろいろな弁護士・司法書士の費用を調べてみると、かなりの幅があることが分かると思います。

それを前提としたおおよその相場は以下のようになります。

任意整理の場合

最近はほぼすべての貸金業者が法定金利内でのみ貸付をしているため新たな過払い金は発生しませんし、元金を減額できることもあまりありません。

そのため、任意整理の報酬金が発生することは少ないです。

そもそも減額分の報酬金を請求しない事務所もたくさんあります。

個人再生の場合

個人再生と自己破産については着手金のみとしている事務所がほとんどです。

個人再生の場合、

ようです。

自己破産の場合

自己破産の場合には、

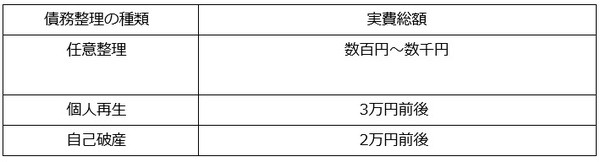

債務整理には実費等もかかる

債務整理をするには専門家に支払う費用の他にも実費や裁判所に支払う費用なども必要です。

主な実費等は以下のとおりです。

任意整理の場合

任意整理の場合には、

です。

債権者数によって異なりますが、1,000円もかからない場合がほとんどでしょう。

ただし、裁判が必要になった場合には裁判所に納める印紙代等の実費も必要です。

追加着手金として5万円程度を請求する事務所もあります。

個人再生の場合

個人再生と自己破産については通信費の他、裁判所に納める予納金や郵便切手代などがかかります。

個人再生の場合には、

必要があります。

これは、毎月返済していけるかどうかのテストのような意味合いです。

月3万円ずつ分割で4か月間支払います。

自己破産の場合

自己破産については、換価する財産がある場合や借金の使い道に浪費やギャンブルなどの問題がある場合には管財事件となります。

その場合には

必要があります。

費用が高くて払えない場合に試すべき3つのこと

債務整理の費用の相場をみてきましたが、たしかに安いものではありません。

負債を抱えている方にとっては、簡単に用意できる金額ではないでしょう。

そのような時には、以下の3つのことを試してみていただきたいと思います。

1. 費用が安い事務所を探す

専門家に債務整理を依頼する費用は事務所ごとにまちまちなので、まずは費用が安い事務所を探しましょう。

その際に

です。

ホームページで着手金の分割払いを明示していなくても、相談すれば分割払いに応じてくれる事務所はたくさんあります。

気になる事務所があれば問い合わせてみるとよいでしょう。

しかし、専門家を選ぶ際に費用が安ければよいというものではありません。

債務整理をあまり取り扱っていない弁護士や司法書士もたくさんいます。

できれば債務整理の経験が豊富な専門家に依頼したいところです。

インターネットで調べる際には、ホームページで実績を公開していたり、債務整理に関する詳しい解説を掲載している事務所に注目してみましょう。

2. 法テラスを利用する

費用の支払いも毎月高くても1万円までの分割払いで利用できます。

ただし、民事法律扶助制度を利用するためには資力要件があります。

収入や資産が一定以上あると利用できません。

とはいえ、資力要件はそれほど厳しいものではありません。

筆者の経験でいうと、債務整理のご依頼者の大多数は資力要件を満たしていました。

3. 自分で手続きを行う

債務整理をするには、専門家に依頼しなければならないわけではありません。

専門家に依頼した方が安心はできますが、実は、依頼しようがしまいが結果は変わらない事案もあります。

任意整理の場合

任意整理の場合には、自分で手続きをした後にまた返済が苦しくなれば、あらためて専門家に依頼してやり直すこともできるので、1度自分でチャレンジしてみるのもよいでしょう。

自己破産の場合

自己破産についても、申立書類の書式を裁判所でもらって自分で申し立てることができます。

裁判所のホームページにも詳しい説明が掲載されており、書式もダウンロードできます。

ただし、自己破産の場合には、

ケースがあります。

専門家が事前に綿密な調査を行い、申立書を丁寧に作成し、さまざまな資料を添付することで裁判所の理解を得て管財手続きが不要となることがあるのです。

自分で申し立てても問題ない事案であるかどうかについては、専門家に相談してアドバイスを受ける方がよいでしょう。

個人再生の場合

個人再生については、裁判所としては専門家が代理で申し立てることを推奨しているようですが、自分で申し立てることもできます。

ただし、自分で申し立てた場合にも個人再生委員は必ず選任され、その報酬として12万円が必要となるのでご注意ください。

難しいと思ったらまずは専門家に相談

債務整理の手続きを自分で行うことで、失敗した場合にさらに経済的に苦しくなってしまう危険があります。

一方で、筆者の経験上、「この事案なら自分で手続きしても結果は変わらないのにな…」と思ったケースも多くあったのも事実です。

自分でやってみて、難しいと思ったらその時点で専門家に相談もできます。

債務整理の費用が払えないのなら、自分でやることも考えてみてはいかがでしょうか。(執筆者:川端 克成)