目次

今年ももうすぐ「確定申告」

時間をかけてお金を払うための手続きをしなければならないということで、確定申告が好きな人はほとんどいないと思います。

所得税は前年1月~12月の所得に対して発生する税金ですが、せっかく稼いだお金なので少しでも納付する税額を抑えたいところです。

今回は、所得税のベースとなる計算式に基づいて、節税するための基本的な考え方を解説していきます。

この記事では個別の論点に踏み込んでいきませんが、税額をどう減らすかという考え方の基本を学んでいただければ幸いです。

なお、所得税の計算の流れを前提に解説していきますので、あらかじめ以下の記事に目を通しておくことをおすすめします。

計算式からわかる節税に必要な5つのポイント

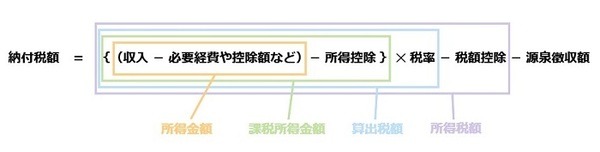

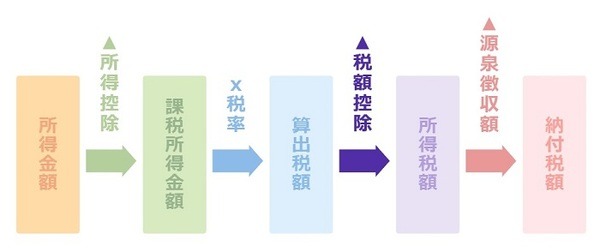

まずはじめに、大まかな所得税の計算式のイメージを振り返っておきます。

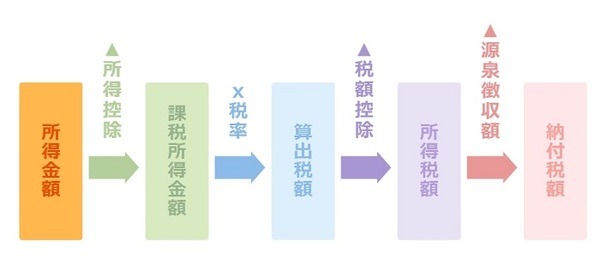

この計算式から機械的に考えると、節税には以下の5つのポイントが必要になることがわかります。

・ 必要経費、控除額などを大きくする

・ 所得控除を大きくする

・ 税額控除を大きくする

・ 源泉徴収額を大きくする

所得税の計算の流れを踏まえながら、それぞれの観点から細かく見ていきましょう。

収入を小さくする

「収入を小さくする」というのは、申告しなければいけない収入を隠すことではありません。

ということです。

「生活に通常必要な動産の譲渡」による収入などがこれにあたり、例えば、着なくなった服をネットで売って得た利益は、所得税の計算から除外できます。

なお、事業としてネットで服を販売している場合はこの限りではありません。

これ以外にもいろいろあるので、気になった人は国税庁ホームページの税務大学校講本「非課税所得の種類と根拠」を参考にしてみてください。

必要経費・控除額などを大きくする

所得の区分ごとに所得金額が求められますが、その際には収入から必要経費・控除額などが差し引かれることになります。

計算は区分ごとに定められていますが、収入から差し引けるものは大きく以下の2つに分けられます。

・ 支払いはないが差し引けるもの(〇〇控除)

それぞれ見ていきましょう。

実際に支払ったもの(必要経費、取得費、譲渡費用など)

お金を払っていれば何でもいいというわけではなく、その所得を得るための費用である必要があります。

「その所得を得るための費用かどうか?」の判断には裁量の余地があるため、金額を大きくしやすい側面があります。

ただし、逆に言うと税務調査に当たってしまった場合には、重点的にチェックされるところでもあります。

そのため、費用として差し引く際には、以下のポイントを論理的に説明できる必要があります。

・ 客観的に見て本当に必要な費用であること

上記の説明ができなければ費用として認めてもらえない

ので、無理に費用計上してはいけません。

この他、実際にお金を支払っていることを示すために、領収書などはきちんと残しておきましょう。

スキャンなどで電子データ化しておくとラクです。

支払いはないが差し引けるもの(〇〇控除)

支払いがなくても所得金額の計算上差し引くことになっているものもあります。

具体的には、以下のようなものです。

・ 給与所得控除(給与所得)

・ 青色申告特別控除(事業所得・不動産所得←青色申告の場合)

・ 事業専従者控除(事業所得・不動産所得←白色申告の場合)

・ 特別控除(譲渡所得・一時所得・山林所得)

・ 公的年金等控除(雑所得)

・ 退職所得控除(退職所得)

国税庁の「確定申告書等作成コーナー」を使えば、基本的には自動で必要なものを適用して計算してくれます。

そのため、この項目に関しては基本的にはあまり意識しなくても大丈夫です。

ただし、青色申告特別控除を使うのには青色申告をする必要があり、青色申告をするためには事前に一定の手続きを済ませておく必要があります。

金額的な影響は大きめなので、事業所得・不動産所得のある人は意識しておきましょう。

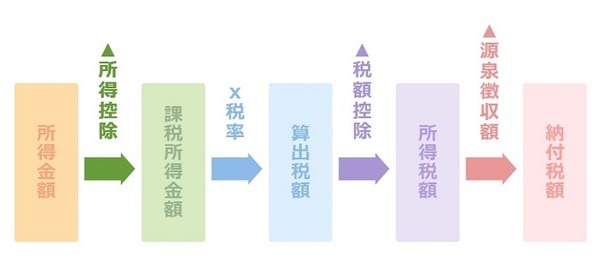

所得控除を大きくする

所得控除は、個々の納税者の状況に応じた税額に調整するために用意されているものです。

具体的には、以下のようなものがあります。

・ 雑損控除

・ 医療費控除

・ 社会保険料控除

・ 小規模企業共済等掛金控除

・ 生命保険控除

・ 地震保険料控除

・ 寄附金控除

・ 障害者控除

・ 寡婦(寡夫)控除

・ 配偶者控除

・ 配偶者特別控除

・ 扶養控除

・ 基礎控除

利用できる項目はいろいろあるはずなので、漏らさず利用するようにしましょう。

それぞれの詳細な内容は、国税庁ホームページ「所得控除」のページから網羅的にチェックできます。

余談:所得税に出てくる言葉の整理

所得税まわりの用語は独特なので、ゴチャゴチャになることも多いかもしれません。

例えば、「所得金額」と「課税所得金額」です。

似ていますが別物です。

所得控除を差し引く前の金額です。

「課税所得金額」:

所得控除を差し引いた後、税率をかけて税額を算出する直前の金額です。

また、「給与所得控除」と「所得控除」も混同しやすい用語です。

給与所得の区分のなかで所得金額を出す際の控除額です。

「所得控除」:

所得金額を計算した後に差し引く項目の総称です。

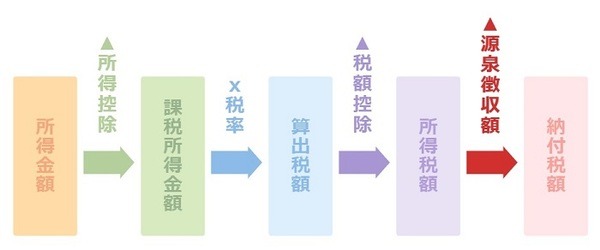

税額控除を大きくする

税額控除は二重課税を調整する、政策的に税負担を軽減するといった目的で用意されているもので、主要なものは以下の通りです。

・ 配当控除

・ 外国税額控除

・ 政党等寄附金特別控除

・ 認定NPO法人等寄附金特別控除

・ 公益社団法人等寄附金特別控除

・ 住宅借入金等特別控除

・ 住宅耐震改修特別控除

・ 住宅特定改修特別税額控除

・ 認定住宅新築等特別税額控除

この他の税額控除や詳細な内容については、国税庁「税額控除」のページからチェックできます。

いろいろな税額控除がありますが、配当や住宅関係のものを利用できる人が多いでしょう。

なかでも住宅に関するのものは一般的に金額が大きく節税効果が高いので、利用できる人は絶対に忘れないようにしましょう。

源泉徴収額を大きくする

源泉徴収額は、

です。

もし、申告した収入のなかに源泉徴収されているものがあれば、忘れずに申告して納付税額から差し引くようにしましょう。

なお、源泉徴収を行った支払者側からは、一般的には年1回、以下の法定調書が送付されてきます。

・支払調書(報酬、不動産使用料、利子など)

ただし、とくに個人事業主にとって重要な報酬に関する支払調書に関しては、支払者側の受領者側への交付が義務になっていません。

そのため、送られてくる支払調書から把握しようとすると、見逃す源泉徴収額が出てくる可能性があります。

どれだけ源泉徴収されたかについては、自分自身でも把握しておくことをおすすめします。

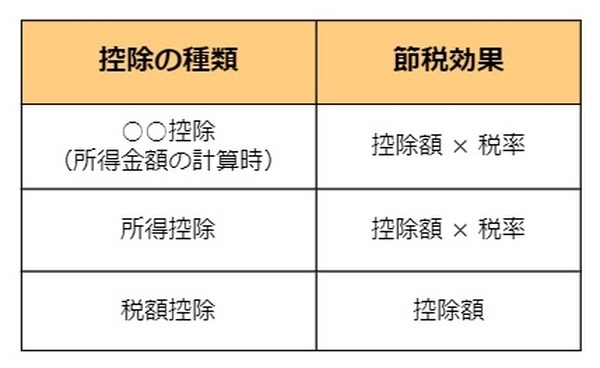

いろいろな控除を整理しよう

所得税のベースにある計算式をもとに、節税の考え方の基本を解説してきました。

いろいろな控除額が出てきましたが、それぞれが

とスッキリすると思います。

ちなみに、節税効果の面から見てみると、控除額には以下のような違いがあります。

例えば、税率が20%だとすると、所得控除で10万円の控除額を計上した場合、2万円の節税効果があります。

一方で、税額控除で10間年の控除額を計上した場合、10万円の節税効果があります。

こんな感じで、どのくらい節税できたか具体的な金額をイメージしながら作業を進めると、確定申告が少しは楽しくなってくるかもしれません。

ということで、前回と今回で所得税の計算の全体像を見てきました。(執筆者:貝田 凡太)