株式投資の魅力の1つに配当金が受け取れることが挙げられるでしょう。

配当金を受け取ると、配当所得として課税され納税の義務が生じます。

しかし株式の配当金は課税方法が選択でき、その選び方によっては節税できる可能性があります。

今回は適切な課税方法の選択で、節税するためのポイントをお伝えしていきます。

目次

株式の配当金の課税方法は「総合課税」と「分離課税」から選べる

上場株式等の配当金を受取った場合、基本的には所得税と住民税がそれぞれ源泉徴収されるため確定申告は不要です。

一方、確定申告を行うことで、総合課税と分離課税を選択できます。

確定申告での課税方法の違いにより、場合によっては税金が還付される可能性があります。

参考:国税庁 配当金を受け取ったとき(配当所得)

総合課税とは

所得とは大きく10種類に分けられ、その所得の分類によって課税方法が「総合課税」と「分離課税」に分けられます。

総合課税の対象となる所得

・利子所得(源泉分離課税されるものを除く)

・配当所得(源泉分離課税されるものを除く)

・不動産所得

・事業所得(株式等の譲渡による事業所得を除く)

・給与所得

・譲渡所得(土地・建物・株式を除く)

・一時所得(源泉分離課税されるものを除く)

・雑所得(株式等の譲渡による雑所得、源泉分離課税されるものを除く)

総合課税は上記に挙げた8つの所得を合算し、所得税額を計算した上、所得税率をかけて所得税額を算出します。

たとえばある年の給与所得が500万円、不動産所得が100万円であった場合、合計600万円として所得税率がかけられます。

分離課税とは

分離課税は総合課税と異なり、それぞれの所得を合算せず別々に税率をかけて所得税額を算出する方法です。

分離課税の対象となる所得

・利子所得(総合課税又は申告分離課税されるものを除く)

・配当所得(総合課税又は申告分離課税されるものを除く)

・退職所得

・山林所得

・譲渡所得(株式・土地・建物等)

上記に挙げたものに加えてFXや仮想通貨などで得た雑所得は申告分離課税に該当します。

それぞれ所得が独立して税率がかけられるため、たとえばある年の退職所得が1,000万円、譲渡所得が100万円であった場合、

していきます。

また分離課税には、「申告分離課税」と「源泉分離課税」の2つに分けられます。

申告分離課税… 確定申告を行うことによって納税する方式

源泉分離課税… 支払い側が収入を受け取る側に代わって源泉徴収する方式

配当所得のうち、源泉分離課税をしないものは、総合課税と分離課税のどちらで計算するかを選択することができます。

なぜ課税方法が2つも存在するのか?

たとえば不動産の売買などである年に一時的に発生した利益は、長年かけて値上がりした可能性があります。

仮にその年に給与所得などの他の所得が高くなり、総合課税を選択した場合、高い税率が適用されてしまいます。

そこで上記のような所得については、課税方法を総合課税だけでなく、他の所得と分離して課税させる分離課税も用意されています。

総合課税だけで課税するには、不公平を生じさせてしまうという理由から2つの課税方法が存在します。

「総合課税」、「分離課税」のどちらを選ぶといいのか?

上場株式等の配当所得については、基本的に配当金から源泉徴収されるため、確定申告は不要です。

一方確定申告を行うことで、総合課税か分離課税を選択することができますが、どちらを選ぶべきなのでしょうか?

以下で詳しく見てみましょう。

総合課税を選択するメリット

総合課税は配当所得以外に、給与所得などを他の所得を合算し、総所得金額を算出し、申告することになります。

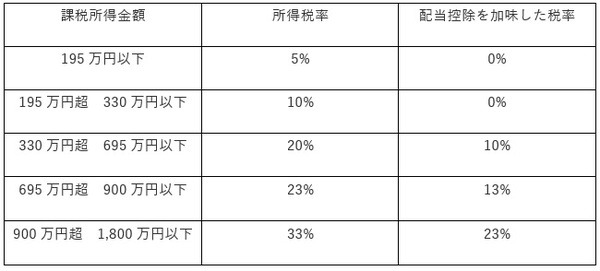

総合課税を選択すると「配当控除」という税額控除を適用できるというメリットがあります。

配当控除とは、配当金の金額に対し、課税所得が1,000万円以下の部分に所得税10%、住民税2.8%、1,000万円を超える部分については、所得税10%、住民税1.4%を乗じた金額が税額控除されます。

総合課税を選択し、配当控除を受けた場合を加味して場合の所得税率は以下の通りになります。

配当金は支払われる時に所得税15%(復興特別所得税0.315%)と住民税5%が源泉徴収されることを踏まえると、課税所得金額が900万円を超えなければ総合課税方が有利ということになります。

一方住民税については、所得割の税率が一律10%が適用され、配当控除が適用されても7.2%となるため、源泉徴収された5%を超えてしまい税負担が大きくなってしまいます。

分離課税を選択するメリット

分離課税を選択するメリットは、上場株式の売買で損失が出た場合、その損失金額と配当所得の金額で損益通算ができる点です。

株式投資では配当金狙い以外にも、売買益を狙う人も多いので、ある年に損失が発生した場合は分離課税を選択することも検討してみましょう。

株式の配当金とふるさと納税の関係

近年会社員でもできる節税対策として人気があるふるさと納税ですが、株式の配当金とふるさと納税の控除上限額と関係があります。

株式の配当金で利益を得て、納税額が増えた場合、ふるさと納税の控除上限額が上がります。

一方株式投資で損失が出た場合は、控除上限額に変化はありません。

ワンストップ特例制度

ふるさと納税には上限を満たすことで確定申告が不要になる、「ワンストップ特例制度」が用意されています。

ある年に株式の配当金などで得た利益が20万円以下で、寄付先が1年間に5自治体以下であれば、確定申告は不要でワンストップ特例制度は活用できます。

しかし株式の配当金を得てふるさと納税の控除上限額に反映させるためには、確定申告で申告分離課税を選択する必要があります。

確定申告を行うと、ワンストップ特例制度は使えなくなるため、寄付した自治体から受け取った領収書などをもとに再度申告する必要があることに注意しましょう。(執筆者:FP2級 福森 俊希)

※お詫びと訂正(2月7日)

本文、事実と異なった内容があり、大幅に訂正いたしました。