年末調整や確定申告で、多くの方が税金の申告を終わらせていると思います。

中には現在無職で、これらの手続きを行っていない人もいらっしゃるかもしれません。

ところが、現在無職であっても、住民税の申告が必要な場合があるのです。

今回は、

・ 申告を行う義務がある人

について詳しくお伝えしていきます。

目次

年末調整や確定申告をすれば住民税の手続きは完了する

基本的には年末調整や確定申告をしていれば、別途住民税の申告をする必要はありません。

では、住民税はどのような流れで計算されるのでしょうか。

以降で詳しく見ていことにしましょう。

確定申告のデータが各地方自治体に転送される

年末調整や確定申告で所得税が決定し、そのデータが税務署から住民票所在地の自治体に転送されて、住民税額が決定するのです。

従って、年末調整や確定申告をしている人は、基本的に住民税の申告をする必要はありません。

そもそも住民税とは、都道府県民税や市区町村税の総称のことで、

です。

つまり、住民税と所得税は税金の手続き上の関連はありません。

そのため、所得税の課税対象者ではなくても、住民税の課税対象者となることもあるのです。

住民税の申告をしないとペナルティもある

住民税の課税対象者となった場合には、住民税の申告をしなければペナルティを受けることもあるのです。

住民税に限らず、税金を滞納した場合には「延滞税」が発生します。

延滞税は納税期限が遅れるほど増額していくため、できるだけ早く納める必要があります。

また、他にも無申告加算税を課されたり、故意に申告書を提出しなかった場合には刑事責任が追及され、5年以下の懲役または500万円以下の罰則を受けることもあります。

住民税の申告が必要な人

1日1日現在に住民票所在地に居住している人のうち、以下のような条件に該当する人は、住民税の申告が必要です。

年末調整や確定申告をしていない人の場合

年末調整や確定申告をしていない人のうち、次のような条件に該当する人は、住民税の申告が必要です

・ 配偶者控除を受けるために、年103万円以下に給与所得を抑えたが、年98万円以上の所得がある人

・ 課税・非課税証明書が必要となる人

・ 年金受給者の確定申告不要制度を利用した公的年金受給者の中で、年金以外の所得があった人

「配偶者控除を受けるために年103万円以下に給与所得を抑えたが、年98万円以上の所得がある人」は、

という点に注意が必要です。

年末調整や確定申告している人の場合

年末調整や確定申告をしている人であっても、次のような条件に該当する場合には、住民税の申告が必要です。

・ 給与所得以外にも年20万円以下の所得があった人

なお、1月1日現在に住民票所在地に居住していない場合でも、その市区町村に家屋などの固定資産を所有している場合には住民税が発生するので注意してください。

住民税の申告に関する手続きの方法

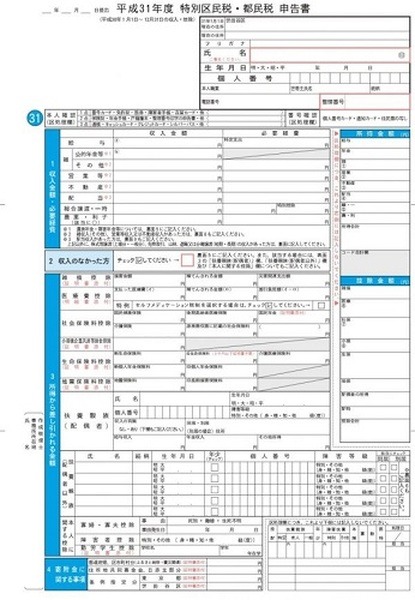

住民税の申告義務が発生した人は、その年の1月1日現在の住民票所在地のホームページより、上記のような「住民税の申告書」をダウンロードしましょう。

記載事項に抜け漏れがないように記入し、期限(基本的には3月15日まで)までに市区町村へ郵送または役所の窓口に提出します。

なお、上記のような申告書以外にも下記の書類なども提出を求められます。

・ 運転免許証などの身分証明書

・ 各種控除を受ける場合はその領収書または支払証明書の原本

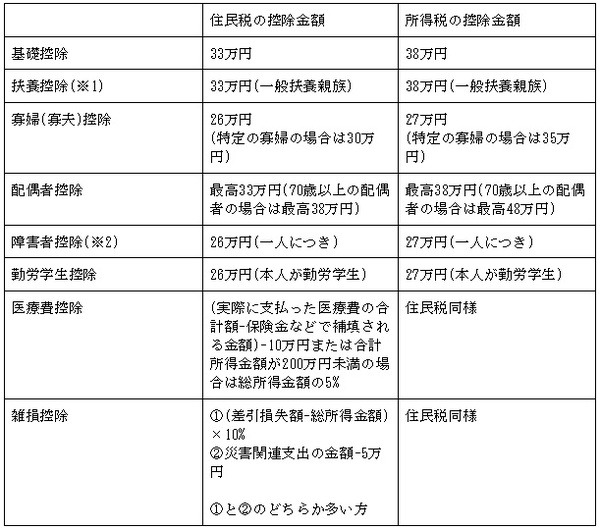

住民税に適用される控除

住民税の申告の対象者となった場合には、速やかに手続きをしなければなりませんが、申告することで還付金を受け取れます。

実は、

のです。

※1:19歳以上23歳未満の特定扶養親族の場合は45万円、70歳以上の老人扶養親族の場合は38万円、老人扶養親族と同居している場合は45万円がそれぞれ控除。

※2:本人または控除対象配偶者や扶養親族が特定障害者である場合30万円が控除、特定障害者と同居している場合は53万円が控除。

ため、事前にしっかりと確認しておく必要があります。

また、上記にあげた控除以外にも、所得税同様に

「小規模企業共済等掛金控除」

「生命保険料控除」

「地震保険料控除」

も受けられますが、これらについても控除金額が異なります。

払い過ぎた場合には申告で還付される

住民税を払い過ぎたと気づいた場合に、還付申告をすることでその収入があった年の翌年1月1日から5年間であれば、還付金を受け取ることもできます。

なお、住民税の還付申告は確定申告とは異なり、いつでも申告可能です。(執筆者:FP2級 福森 俊希)