令和元年分のスマホ申告(国税庁HP)は、給与・雑・一時所得以外の所得があるとできないとされています。

一方で損失がある場合は、「本年分で差し引く繰越損失」には対応しています。

この説明を見ると、個人投資家は投資の繰越損失を申告するだけならできるのか? と思いがちです。

またスマホ申告に関しては、国税庁HPのほかネット記事や1月で発行された雑誌でもかなり解説されていますが、解説の操作画面を見て「おや?」と思った投資家もいるはずです。

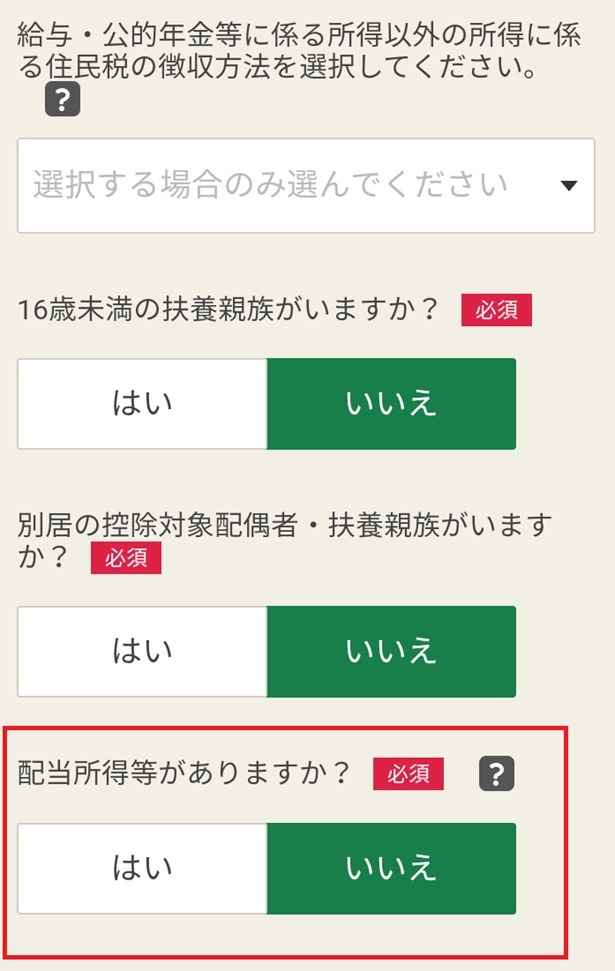

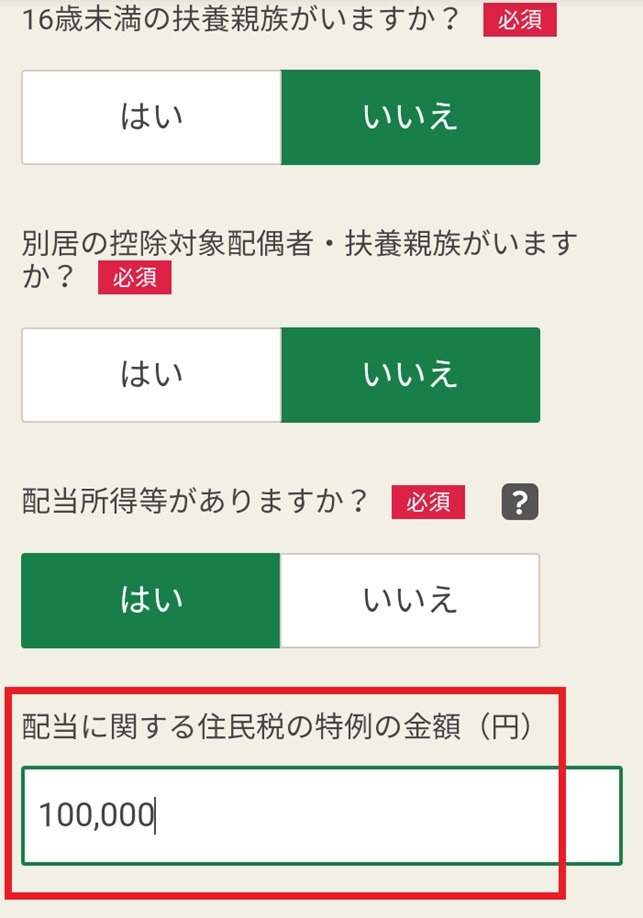

配当所得はスマホ申告の対象になっていないのに、「配当所得等がありますか?」と聞いてくるとはいったい何だろうって感じです。

実は株式投資を行っている場合、ケースによってはスマホ申告が可能です。

この件をよく追っていくと、株式投資の確定申告に関していい勉強にもなると思います。

目次

全面的に確定申告不要とするならスマホ申告可

所得を得る段階で所得税15.315%・住民税5%が徴収された譲渡所得・配当所得・利子所得に関しては、税金の徴収が完了しているので確定申告不要制度が利用できます。(源泉徴収されていないものは、原則申告義務が発生します)。

もっとも所得が高くなく配当を総合課税で申告することで所得税が下がる場合、あるいは過去または同じ年に損失があるため配当・譲渡を申告分離課税で申告して所得税還付を受けたい場合は確定申告したほうが得です。

そのような特典を受ける気が無く、全面的に確定申告不要とするなら、そのほかの所得が給与・雑・一時所得である限りスマホ申告が可能です。

またNISA・iDeCoの運用益は非課税のため、これらの非課税運用益があってもスマホ申告が可能です。

この「全面的に確定申告不要」とは、当年分の損失も3年前までの繰越損失も申告せず、翌年以降の特典も受けないことを意味します。

また所得税では全面的には申告しないが、住民税では別途申告するようなケースもOKです。

繰越損失に関しては、次に説明することも考慮してください。

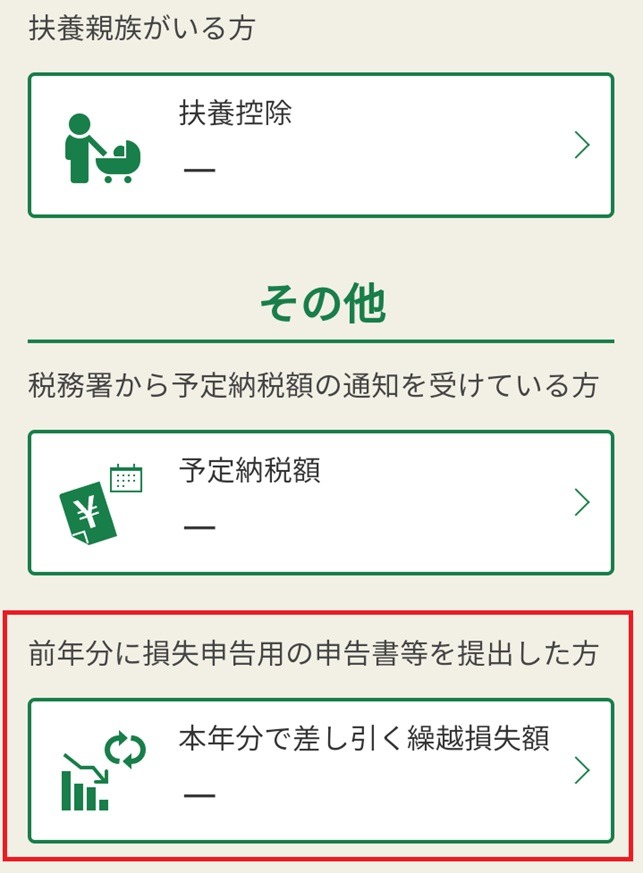

上場株式等の繰越損失はスマホで申告不可

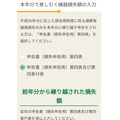

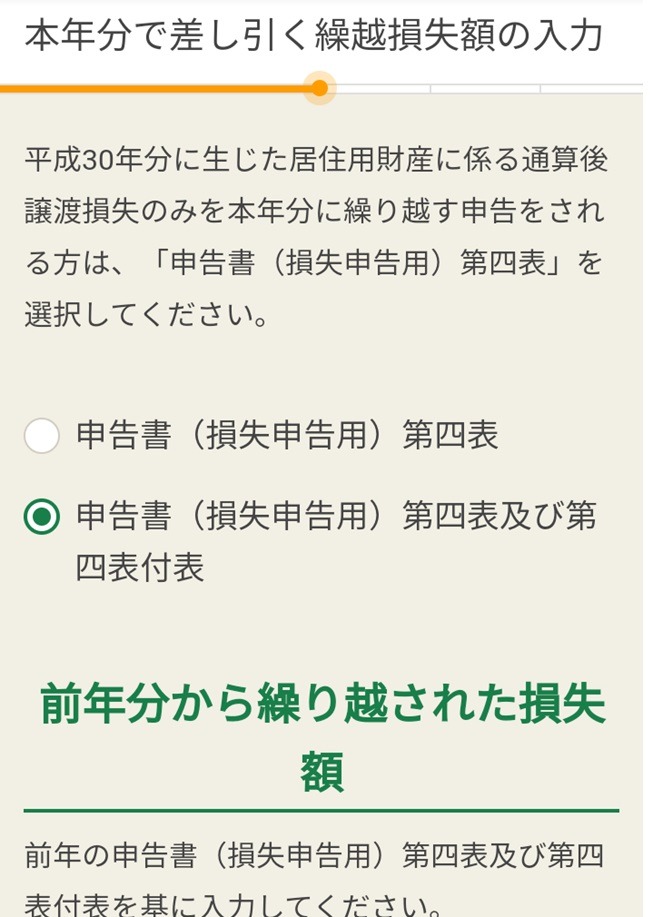

「本年分で差し引く繰越損失」が何を意味するかは、画面を進めていくと見えてきます。

次の画面で「第四表及び第四表付表を基に…」と出てくるので、ここで上場株式等や先物取引の繰越損失とは違うのでは? と思われるでしょう。

第四表に記載する損失とは、不動産所得・事業所得・譲渡所得・山林所得で生じた損失です。

家を売った場合にも、非常に限定的ですが損失申告が認められることがあります。

また災害・盗難・横領により雑損控除を受ける場合で、所得から引ききれなかった「雑損失」も、第四表に記載します。

上場株式等や先物取引の繰越損失は、第四表に記載しないので、スマホで申告してはいけません。

非上場株式の配当が全額申告不要ならスマホ申告可

「配当所得がありますか?」というのは、「住民税等に関する事項」での質問です。

所得税20.42%が源泉徴収される非上場株式の配当は、住民税が徴収されていないので申告義務があります。

ただし次の金額以下の配当は、確定申告に関しては不要制度が使えます。

・10万円×配当計算期間/12か月

配当計算期間ですが、多くの上場企業に見られる中間・期末の2回出すような場合は6か月です。

この制度を使って非上場株式の配当を全く確定申告しないのであれば、スマホ申告は使えますが、「住民税等に関する事項」で入力が必要です。(執筆者:AFP、2級FP技能士 石谷 彰彦)