私が金融機関に勤めていた頃にお客様からの依頼で、住宅取得資金の調達方法について調べたことがあります。

その時に使いやすいと思ったのが、「住宅取得等資金の贈与税の非課税」の制度でした。

例えば、同じく贈与に関する非課税の制度に、教育資金の一括贈与があるのですが、取扱いの金融機関で専用口座を開設したり、資金の引き出しの際に領収書が必要だったりとなかなか面倒でした(各金融機関により、対応が異なります)。

また、最近、友人からの相談もあり、気になって調べてみたところ、増税に伴い「住宅取得等資金の贈与税の非課税限度額」が拡充されていました。

そこで今回は住宅取得等資金の贈与税の非課税についてお伝えします。

目次

住宅取得等資金の非課税とは

「住宅取得等資金の贈与税の非課税」とは

です。

非課税限度額

受贈者ごとの非課税限度額は、次のイまたはロの表のとおり、新築等をする住宅用の家屋の種類ごとに、受贈者が最初に非課税の特例の適用を受けようとする住宅用の家屋の新築等にかかわる契約の締結日に応じた金額(参考元:国税庁)です。

【イ. 下記ロ以外の場合】

【ロ. 住宅用の家屋の新築等にかかわる対価等の額に含まれる消費税等の税率が10%である場合】

なんといっても魅力的なのが、

ということです。

今年度に新築を予定される方も省エネ等住宅の場合、1,500万円まで適用になるため、ありがたい制度です。

ちなみに、

できます。

さて、実際に利用してみたいと思った方は、この制度の適用を受けられるかどうかについて確認してみましょう。

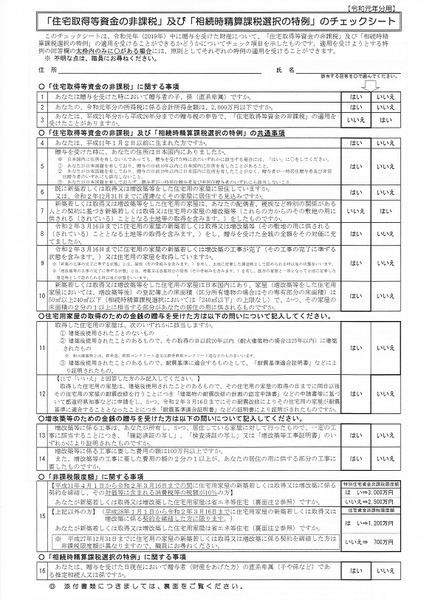

「住宅取得等資金の非課税」のチェックシート新築または取得用を国税庁HPよりダウンロードして、自分で適用内かどうかチェックできます。

そのほか、お近くの税務署でもチェックシートを手に入れられます。

もしも分からないことがあれば、税務署職員が直接相談にのってくれますので、参考にしてください。

使いやすいと感じたポイントと注意点

とにかく、贈与を受ける際の面倒な手続きがないことです。

資金移動をした際に口座等を利用して軌跡を残しておけば大丈夫です。

注意点

注意点は、

・ 贈与を受けた年の翌年3月15日までに住宅を取得する

ことです。

また、確定申告のタイミングで贈与税の申告を忘れないようにしてください。

贈与税の申告も贈与を受けた年の翌年3月15日までとなるので注意が必要です。

非課税限度額内で、実際には贈与税が発生しない場合でも申告が必要ですので、その点にも注意してください。

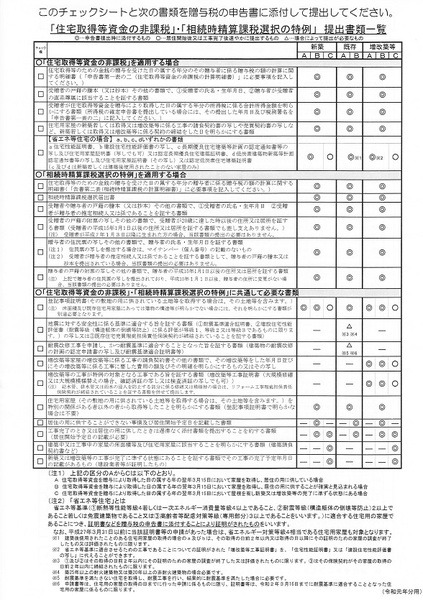

申告書と提出書類

贈与税の申告書に添付する提出書類一覧については以下の通りです。

提出書類は住宅取得の際にそろうものばかりなので心配はいりません。

詳細については、前述でも触れましたが、税務署(窓口や電話)で確認すると安心できます。

住宅資金調達を考える際、参考にしてみてください。(執筆者:馬淵 良子)