クレジットカードと紐づけすることで、さらなる高還元を実現させるプリペイドカード、その代表格といえば「Kyash」です。

2020年2月25日より、そんなKyashより新たに「Kyash Card」の申込が開始されました。

これまであったリアルカードをさらにパワーアップさせたKyash Card、今回はそのメリット・デメリットを詳しく解説します。

目次

Kyash Cardの概要

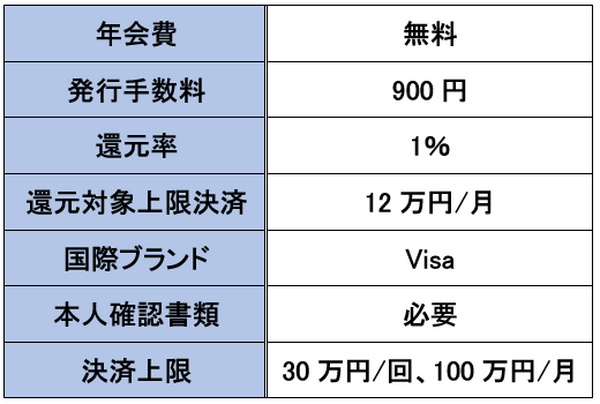

まずは、Kyash Cardの概要をおさらいしましょう。

デザインはシンプル、色はネイビー・シルバー・ピンクの3色から選べます。

Kyashには、

・Kyash Card Lite

・Kyash Card Virtual

の3種類がありますが、Kyash Cardのみ本人確認書類が必要です。

Kyash Cardは発行手数料が他の2種類よりも高い900円かかります。

しかし、発行手数料は1回だけ支払えばいいですし、年会費・チャージ手数料は無料なので、大した問題ではないでしょう。

Kyash Cardのメリット5つ

従来のKyashを踏襲しつつ、Kyash cardで新たに誕生したメリットも合わせて紹介しましょう。

メリット1:ポイント還元率が+1%

Kyash Card最大のメリットは、ポイント還元率が+1%アップする点でしょう。

クレジットカードを紐づけてKyash Cardにクレジットチャージすれば、クレカのポイントも貯まります(対象外クレカあり)。

現在、還元率+1%のKyash Card Liteは、2020年4月1日からKyash Card Virtualと同じ還元率0.5%に半減してしまいます。

プリカの中で、還元率が+1%なのはKyash Cardくらいで、0.5%の差は大きいかもしれません。

メリット2:誰でも持てる

Kyash Card Lite・Kyash Card Virtualと同様に、Kyash Cardは事前にチャージした金額しか使えないプリペイドカードです。

クレジットカードだと貸し倒れのリスクがあるため審査が必須ですが、プリペイドカードは発行会社にリスクがないため審査がありません。

パート・アルバイトの方はもちろん、収入のない学生・専業主婦、さらにはブラックリスト入りしている人でも発行可能です。

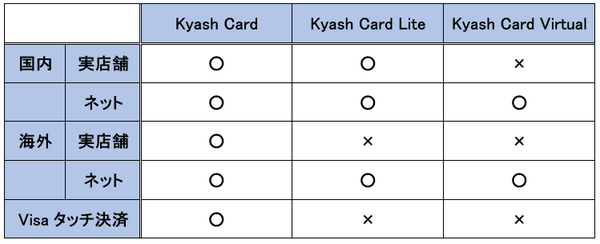

メリット3:国内外の実店舗で幅広く使える

Kyash Card Lite・Kyash Card Virtualと比較して、Kyash Cardは以下の表のように幅広く利用可能です。

Kyash Cardは、国内実店舗・国内ネット・海外実店舗・海外ネットと、考えうる全てのシーンで利用できます。

また、ICチップが搭載されており、特にICチップを使った決済が多い海外で威力を発揮するでしょう。

さらに、Visaタッチ決済にも対応していて、暗証番号入力やサインをせずに、対応店舗で「ピッ」とタッチするだけで支払いが完了し、電子マネーのような使い勝手の良さです。

セブンイレブンでもタッチ決済を導入予定とのことで、今後活躍の場が増えることでしょう。

そして、2020年3月末頃をめどに、Google Pay(QUICPay)決済にも対応予定です。

メリット4:アプリとの連動性が抜群

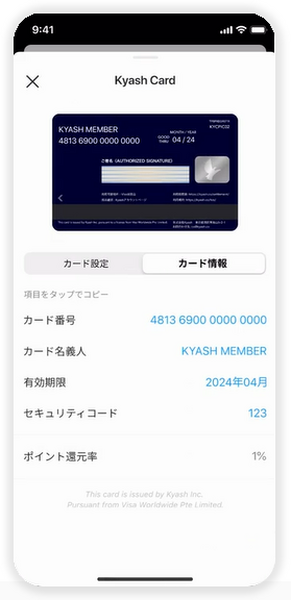

Kyash Cardは、スマホアプリとの連動性も抜群です。

Kyash Cardを見てみると、表面にカード番号・氏名・有効期限などの刻印がありません。

これらの情報は全てカード裏面に記載されていますが、スマホアプリからも確認できます。

カード情報の確認以外にも、スマホアプリを使って

・ 割り勘・送金

・ カードのロックが可能

・ 利用上限も範囲内で自由に設定

なども可能で、スマホアプリと組み合わせればKyash Cardを快適かつ安全に利用できるのです。

メリット5:利用上限がない

Kyash Card Lite・Kyash Card Virtualは、累計100万円利用すると使えなくなります。

一方、Kyash Cardは累計利用上限がないので、有効期限内であれば好きなだけ利用可能です。

Kyash Cardのデメリット5つ

ただし、Kyash Cardには以下のようなデメリットもありますので、注意してください。

デメリット1:3Dセキュアには未対応

インターネットショッピングの安全性を高めるため、「3Dセキュア」というシステムがあります。

支払いの最後に、あらかじめ設定したパスワードを入力する手続きですが、Kyash Cardは3Dセキュアには対応していません。

安全なサイトを選んで買い物をする必要があります。

デメリット2:スマホ決済との組み合わせはほぼ不可

スマホ決済の支払いにKyash Cardを紐づけられれば、クレカチャージ・Kyash Cardでの支払い・スマホ決済の還元とポイント三重取りも夢ではありません。

しかし、現在のところKyash Cardを紐づけられるのは「Origami Pay」のみで、しかもOrigami Payを利用してもスマホ決済からの還元はありません。

その他の主なスマホ決済は、残念ながらKyash Cardを登録できないので、スマホ決済との相性はよくないといえます。

デメリット3:有効期間が5年間

Kyash Cardの有効期限は「5年間」となっています。

それ以降も利用したい場合は、再度新規申込をしなければなりません。

そうなると、カード番号も変更となるので、ネットショッピングなどに登録したカード番号の変更手続きが面倒かもしれません。

デメリット4:月12万円以上利用してもポイント還元されない

月12万円を超えた分については、利用上限の範囲内で利用はできるもののポイント還元はされません。

「月12万円」という還元対象上限決済は、Kyash Card Lite・Kyash Card Virtualと同じで、Kyash Cardの還元対象上限決済だけは差をつけてほしかったです。

デメリット5:対象外の取引がある

Kyash Cardは、以下の取引ではポイント還元を受けられません。

・ 寄付

・ 公共料金・税金などの支払い

・ 金券・商品券の支払い

・ 郵便局の販売サイト

また、

・ ガソリンスタンド

・ ホテル

・ レンタカー

などは利用自体ができませんので、注意しましょう。

Kyash Cardはクレカチャージでポイント二重取りを目指そう

2020年2月25日から申し込みを開始した「Kyash Card」は、クレカチャージでポイント二重取りができるのが大きなメリットです。

例えば、還元率1.2%のクレカでチャージしたKyash Cardを利用すると、合計還元率は+1%の2.2%になります。

クレカにも引けを取らない機能が搭載されており、スマホアプリとの相性も抜群です。

ポイント還元対象外取引・セキュリティ・還元上限などには十分注意した上で、ガンガンKyash cardを使ってください。(執筆者:角野 達仁)