目次

生命保険の3つの基本形

生命保険は「目に見えないもの」で、不動産や車などのように形がありません。

と思っている方に、保険の基本の形を説明します。

日本で生命保険協会に登録されている生命保険会社の数は約40社、保険商品の数は1,000種類以上と言われています。

さまざまな商品がありますが、まずは基本の3つの形を覚えると内容を理解しやすいでしょう。

1. 定期保険

「定期保険」は「期間」が「定まって」いる保険のことで、原則「掛け捨て」です。

保険の保障される期間は、10年・15年・60歳まで・90歳までなどさまざまです。

保障されている期間に被保険者が病気や事故などで「亡くなった」場合に、「死亡保険金」が受取人に支払われます。

40歳から50歳まで1,000万円の死亡保障がある場合

50歳を過ぎると(厳密には50歳を迎えた後の契約応当日)保障はなくなりますが、一般的には「自動更新」になっていることがほとんどですので、50歳から60歳までの契約に更新されることになるでしょう。

「更新」した場合には、保険料は計算しなおされ、年齢に応じて保険料は高くなります。

定期保険のメリットは安く大きく保障が持てることです。

一方でデメリットは保険料が掛け捨てなことと、更新時に保険料が高くなることです。

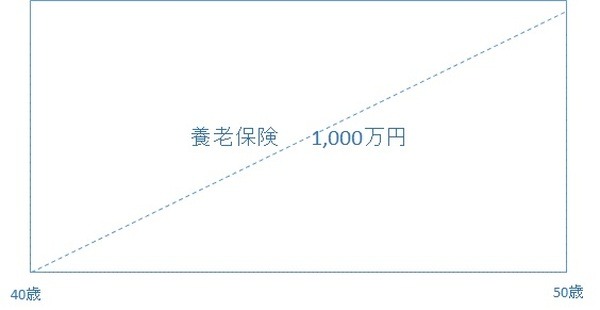

2. 養老保険

養老保険も、一定の期間が保障される保険です。

しかし定期保険と異なり更新はできないため、必ず「満期」がきます。

満期を迎えると「満期保険金」を受け取れる「貯蓄型」の保険です。

満期前に解約した場合でも「解約返戻金」を受け取れます。

ただ、満期前に解約すると元本割れします。

40歳から50歳まで1,000万円の死亡保障がある場合

点線は解約返戻金の金額の推移のイメージです。

図のケースでは、40歳から50歳まで1,000万円の死亡保障があります。

50歳で満期を迎えると満期保険金1,000万円が支払われ、保険は消滅します。

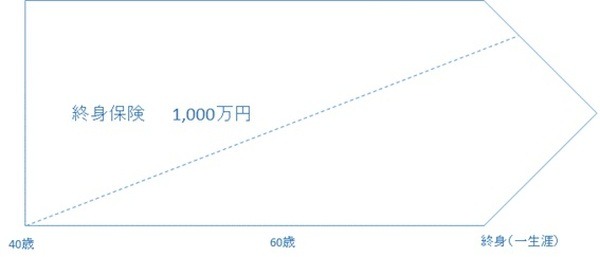

3. 終身保険

終身保険は、「身」が「終わる」まで一生に渡り保障される保険なので、「満期」はなく原則「貯蓄型」の保険です。

解約すると「解約返戻金」が支払われます。

払い方が選べる

終身保険の保障は一生ありますが保険料は一生支払う必要はなく、60歳・65歳・5年・10年など指定できます。

このように、保障される期間より保険料の支払い期間が短いことを短期払いと呼びます。

また、終身保険でも一生涯支払う「終身払い」しか選択できないケースもあり、このように保険期間中に渡って保険料を支払うことを全期払いと呼びます。

40歳から60歳まで1,000万円の死亡保障がある場合

図のケースでは、40歳から60歳までが払込期間です。

60歳以降は保険料を支払うことなく、亡くなるまで1,000万円の死亡保障があります。

自分に合った形を選ぼう

生命保険の基本形である3つの保険を簡単に説明させていただきました。

それぞれの特色を知り、自分に合ったタイプの保険を選びましょう。(執筆者:永島 隆)