大きな地震や洪水、さらには噴火のニュースまで、見聞きする事がとても多くなりましたが、その被害に遭ってしまった時、保険はどこまで保障してくれるのでしょか?

そしてその事を考える時、もう1つ思うのは、

という事です。

ここでは、自然災害や戦争で被害に遭ってしまった時の保障を、損害保険会社、生命保険会社それぞれについてご紹介します。

目次

損害保険会社

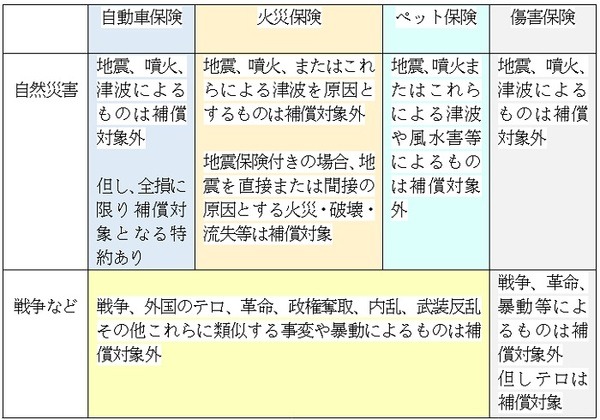

損害保険会社ではさまざまな損害に備える保険を販売していますが、【表1】では自動車保険、火災保険、ペット保険、傷害保険についてまとめました。

【表1:自動車保険、火災保険、ペット保険、傷害保険の、自然災害や戦争の被害に対する補償】

【表1】の補足ですが、補償対象外の被害として、核燃料物質、核燃料物質に汚染された物の放射性、爆発性による被害が含まれています。

これは自然災害と戦争などの両方に共通する事です。

また、「急激かつ偶発的な外来の事故」を原因とするケガによる入院や手術や通院、さらには後遺症や死亡などを補償する傷害保険については、「天災ダブル・ガード」という傷害保険は、地震、噴火、これらによる津波などの自然災害も補償します。

生命保険会社・共済

生命保険会社の保険や共済はケガか病気かを問わず、入院や手術や通院、身体障害や高度障害の状態、死亡、先進医療を受けた場合等を保障します。

生命保険会社・共済の保障は以下のようになります。

自然災害

地震、噴火もしくは津波が原因の場合、保険金や給付金、共済金は削減されて支払われる場合があります。

また状況によっては全く支払われない事もあります。

戦争

戦争その他の変乱が原因の場合、保険金や給付金、共済金は削減されて支払われる場合があります。

また状況によっては全く支払われない事もあります。

上記の取扱いは余命6か月以内と診断された場合に受取れる保険金にも言えます。

同様に、保険料の払込み免除についても、一部しか免除にならない、全く免除にならない、といった場合があります。

金額に影響を及ぼすのは「対象人数」

自然災害や戦争と保険については以上ですが、補償・保障の金額に影響を及ぼすのは支払い対象となる人の数です。

保険や共済の精神は加入者間の相互扶助、つまり万一の時のためにお互いがお金を出し合い助け合う事です。

そして出し合うお金(保険料)は、予定利率による収入見込みと予定死亡者数、予定事業費といったものをもとに算出されています。

1度に大勢の人に保険金や給付金、共済金を支払わなければならないとなると、この基礎に影響が及ぶため、その程度によって支払い金額が削減されたり、全額支払わなかったりします。

災害も戦争もないことを祈りますが、あった場合のことを知っておくことも必要です。(執筆者:金澤 けい子)