リフォームすべきか解体して新築すべきか。

この場合は、住宅ローン減税が使えるかどうか。」

住宅ローン減税を使うためには、どのくらいの費用が必要かで比較しましょう。

新耐震基準の建物ならば、安価な費用で住宅ローン減税を使えますが、旧耐震基準の建物は、かなりの費用が必要です。

解体して新築も考えてください。

目次

場所は気に入っているけど、建物で悩ましい不動産

不動産の買手の中には、利便性の高い場所や、実家の近く、評判の良い学区など、特定のエリアで不動産を探す方がいます。

一方不動産の売手の中には、少子高齢化の影響で相続物件の売却が増えてきました。

このような状況で現況売りの案件である、建物付き住宅地の売却相談が増えています。

利便性のよい場所であれば需要もあります。

悩ましいのは、建物を壊して新築するか、古い建物を直すかの判断です。

中古物件をリノベーションすれば、新築よりお安くなります。

最近は中古建物の機能(住宅設備)だけでなく、用途間取りの変更までおこなう「リノベーション」も珍しくありません。

中古住宅でも使える「住宅ローン減税」

住宅購入者の9割が住宅ローンを利用し、住宅ローン減税を利用しています。

耐震等の一定要件を満たしている中古住宅も、住宅ローンを利用できます。

気に入った場所の建物を再利用するか、解体して建て替えるか。

「この建物は、住宅ローン減税を利用できる建物なのか」どうかを、判断基準とすることを提案します。

建物の建築確認通知書を見てみましょう。

これが昭和56年6月1日以後であれば 、新耐震基準と判断されます。

新耐震建物であれば、リノベーションを提案します。

建物がそれ以前の旧耐震基準であれば、解体、新築を提案します。

※もし建築確認通知書がわからない場合は、建物の納税書や登記事項証明書から、新築日を見てください。

昭和58年4月1日以後ならば新耐震基準です。

※本記事は、木造一戸建て住宅を想定しております。

住宅ローン減税の適合基準

2020年1月末現在、住宅ローン減税は、13年間で最大控除額合計400万円以上です。

所得からの控除ですから、各人の納税額によって控除額は変わります。

参考元:国土交通省

中古住宅における住宅ローン減税適合基準

中古住宅で住宅ローン減税を適用させるためには要件があり、

2. 新築から20年超過ぎている木造建築については「耐震基準に適合する建物」

と確認できるのが条件です。

・ 耐震基準適合証明書による証明

・ 建設住宅性能評価書により耐震等級一級以上の評価

・ 既存住宅売買瑕疵担保責任保険契約の締結

3つの内1つを、住宅購入の2年前から2年以内に取得することです。

また中古住宅を購入する前に、これらを行うことが条件です(一部例外あり)。

次に「耐震基準に適合する建物」に要する費用を、比較します。

耐震基準の適合に必要な費用の比較

耐震適合証明の話をする前に、耐震基準の変化について見ます。

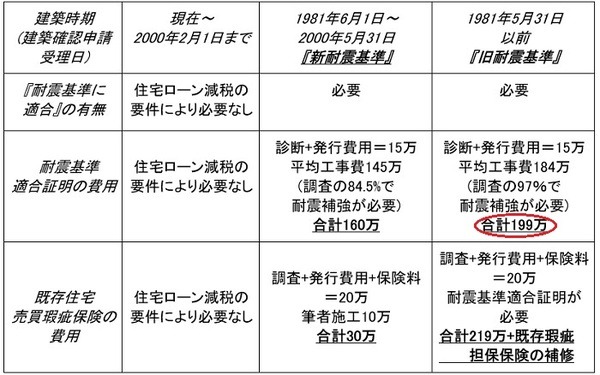

1981年6月1日施行された建築基準法改正で、耐震基準は厳しくなりました。

この基準を「新耐震基準」と呼び、その前の基準を「旧耐震基準」といいます。

※2000年の建築基準法改正でより基準が厳しくなりました。「2000年基準」と言います。

各耐震基準期間での費用の違いを解説します。

耐震適合証明の費用

耐震適合証明の費用については、 日本木造住宅耐震補強事業者協同組合(木耐協)のデータを利用します。

本組合のデータをみると、新耐震物件で84.5%、旧耐震物件では97%での建物で耐震補強が必要と示しています。

耐震基準適合証明を取得するには、調査費用等と耐震工事が必です。

特に旧耐震建物は、調査費用等と耐震補強工事で199万の費用が必要です。

参考元:日本木造住宅耐震補強事業者協同組合(pdf)

既存住宅売買瑕疵担保保険の費用

既存住宅売買瑕疵担保保険の費用については、筆者の体験にてお話します。

既存住宅売買瑕疵担保保険とは、構造耐力上主要な部分や雨水の浸入を防止する部分の瑕疵を保証します。

既存住宅売買瑕疵担保保険を付与する調査も、この部分が対象です。

新耐震基準建物であれば

に、調査時に指摘された補修箇所の工事費用が必要です。

構造耐力上主要な部分の補修は多額を要しますが、施工時からの「欠陥住宅」や地盤沈下などがなければ、大規模な補修はないと思われます。

また雨水の浸入を防止する部分は「防水」のことです。

対象建物が定期的に防水工事を行っていれば、調査時に大きな出費は伴わないと思われます。

筆者が担当した物件も10万円程度の補修工事でした。

旧耐震建物については、耐震適合証明を受けないと瑕疵担保保険を利用できないので、上記199万に20万円の費用と、調査時に指摘された補修工事が必要で、高額になります。

※建設住宅性能評価書の住宅性能評価制度は、2000年6月に施工なので、まだ20年たっておりません。

築20年であれば住宅ローン減税の対象なので、今回は検討から省きます。

新耐震基準の既存住宅瑕疵担保保険適応が安価

上記から旧耐震物件は住宅ローンを適合させるのに、200万程度の費用がかかります。

新耐震物件なら既存住宅売買瑕疵保険を用いて、30万円程度の費用で住宅ローン減税を利用できます。

この差は歴然です。

旧耐震基準の建物(約40年前)と現在の建物では、設備断熱性能も雲泥の差です。

これらも鑑み、新耐震基準であればリノベーション等を検討し、 旧耐震基準であれば解体して新築を検討することが妥当です。(執筆者:金 弘碩)