新型肺炎による日本経済への悪影響が心配されるなか、3月2日にOECDが世界経済への影響度を発表しました。

それによると経済成長率(実質GDP伸び率)は新型肺炎による悪影響を反映し、世界全体で3か月前の予想から▲0.5%下方修正されました。

この経済成長率見通し2.4%は、2009年リーマンショック以来の低成長見通しです。

では、地域別に見ると、中国や日本はどうなのでしょうか。

各国はどういった対策をとっているのかなどをまとめ、日本の株式相場は「どこまでならV字回復を期待できるトレンドラインを下抜けしないか」を検証してみます。

目次

OECD世界経済見通しから見る日本株式相場の下値トレンドライン

中国を発生源とした新型肺炎は感染の広がりだけではなく、経済停滞への影響も世界的規模になり、G7が共同声明を出す事態にまで発展しました。

2002年に発生した同じく中国を発生源とするSARSの際に比べ、GDPが4倍になり中国が世界第2位の経済大国となった今では、世界経済停滞への影響度が非常に大きくなってしまったようです。

この状況下で株式相場に対して「どこまで下がるのか」を心配する声があがっています。

感染終息が見えない現時点で株価の底値を言い当てることは難しいので、ここでは「このラインまでなら下がってもV字回復を期待できる」トレンドラインを検証したいと思います。

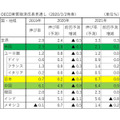

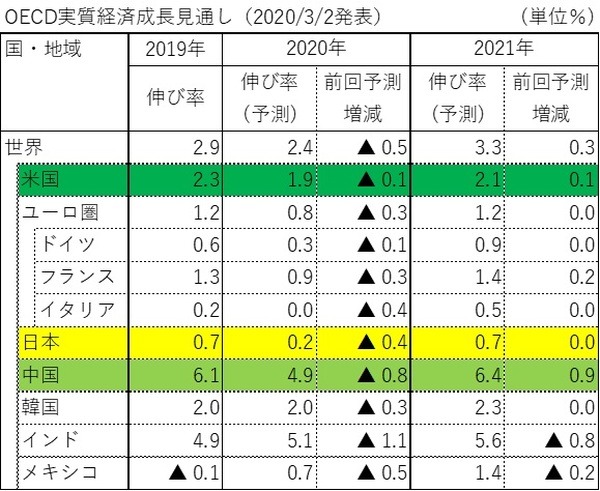

OECD世界経済見通し(3月2日時点)

OECD(経済協力開発機構)は、3か月毎に発表している経済成長率見通しを3月2日に発表しました。

そこでは「世界経済はコロナウイルス(Covid-19)のために金融危機以来最も深刻な危機に直面」し、「健康被害の他、人、モノ、サービスの移動が広く制限され、企業と消費者の景況感が悪化し、生産が鈍化する恐れ」があるとして、総じて新型肺炎が抑え込まれる最良シナリオと、感染がさらに広まるドミノシナリオの両方で経済への影響度を予測しています。

注目は世界経済を支える3か国、日本・中国・米国です。

日本

日本は相応の悪影響を受け、2020年は0.2%成長に留まる見通しです。

▲0.4%下方修正は、約2兆円(日本アニメ産業の市場規模に匹敵)の経済損失を見込んでいます。

今後発表される企業の決算内容は、これに沿った形で悪影響が反映されるでしょう。

中国

次に当事者の中国は深刻で、国策で決めた経済成長率6%台を維持できない4.9%見通しです。

米国

それらに比べ米国は、前回予測より▲0.1%下方修正に留まります。

世界第1位の経済大国が踏ん張ってくれる見通しが、株価V字回復の期待を維持している理由ですね。

なおこれは「最良シナリオ」に基いた見通しで、「ドミノシナリオ」の際には世界全体で1.5%成長(前回予測の半分程度)になるとOECDは警鐘を鳴らしています。

また、OECDは「G20諸国は医療支援のための国際的に調整された枠組みを構築するとともに、景況感を改善するための協調的な財政金融刺激策を採るべきだ」ともコメントしており、これに平行した形で日本と米国が金融刺激策を既に発表しました。

世界経済を支える3か国の金融刺激策

では、3か国それぞれの金融刺激策を見ていきましょう。

中国

まず、発生源の中国は、人民銀行から民間金融機関への貸出金利(LPR1年物)を0.1%引き下げ、実質的な政策金利引き下げに動きました。

また、1,000億円規模の資金供給を実施し、中小企業向け融資枠を470億円規模で設定しました。

ただし、中国では中小企業の事業再開率が2月末で約30%の状況であり、今後さらなる金融刺激策が打たれる見通しです。

米国

続いて悪影響は軽微とみられる米国は、FRB(米国中央銀行)が定例理事会を待たず、3月3日にFFレートの利下げ0.5%を決定しました。

この引下げはリーマンショック以来の下げ幅で、対岸の火事が飛び火する前に行動に出たということです。

日本

そして日本は、他国と違いマイナス金利の環境にあり利下げはできない状況です。

代わりに日銀による株式購入(ETF買い)を1日の過去最大額実施、国債先物を5,000億円規模で購入するなど、市場に資金供給する形で金融刺激策を実行しています。

これらの金融刺激策により株価下落はいったん止まり、下落局面の1番底を形成しています。

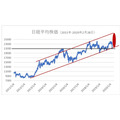

V字回復が期待できる下限トレンドライン

アベノミクスが始まった2013年辺りからの株価上昇局面は、下限トレンドラインを形成しながら2020年まで続いてきました。

執筆時点での日経平均は2万1,082円(3月3日終値)、

できます。

そうなれば、悪い企業決算発表も織り込んで、株価のV字回復にも期待が持てます。

なお、2002年に発生したSARSの際には、感染発表から終息宣言が出されるまでに最も下落した幅は日経平均株価で▲17%でした。

今回の新型肺炎に当てはめてみると、

となります。

ちなみに日銀が購入している日本株式の採算価格は、日経平均株価で1万9,000円付近です(実際は日経平均だけでなくTOPIXやJ-REIT等も購入しているため概算)。

これらを総合すると、

です。

ことを予想します。

株価急落に焦らず、上昇の情報を集めてから投資

とにかく今は感染防止拡大に向けて世界的な取り組みが始まっており、1か月程度で効果が見えてくることを期待するしかありません。

筆者も先月末までは2万2,000円で止まるだろうと想定していましたが、新型感染病の株価への影響は未知数であり、一気に下落しました。

とにかく、株価が急落したからといって焦らず、株価が上昇する情報が集まってから投資しても遅くないと考えます。(執筆者:中野 徹)