今は、正に確定申告の時期ですが、今年は、新型コロナウイスル感染拡大防止のため、通常の締め切り時期が約1か月延長され4月16日までとなりました。

個人事業主の青色申告には簿記の知識があるに越したことはありませんが、ここでは、青色申告の特長および申告に必要な簿記の簡単な仕組みについて具体例を挙げて紹介していきます。

目次

青色申告の特典と控除を受けるための主な要件

青色申告の主な特典は次のとおりです。

・ 赤字となった場合、翌年以降3年間その損失額を繰越すことが可能

・ 事業を手伝ってくれる親族や家族に対する給与青色事業専従者給与を必要経費にできる

控除を受けるためには、青色申告承認申請書を税務署に事前に提出して承認を受けることが必要です。

65万円の控除を受けるための主な要件

65万円の控除を受けるための主な要件は次のとおりです。

・ 申告書に青色決算申告書(貸借対照表と損益計算書等)を添付すること

・ 提出期限内の申告であること

なお、令和2年分の確定申告からは、平成30年度税制改正によってe-Tax(電子申告)による申告または電子帳簿保存(事前の承認が必要)が上記要件に追加されます。

来年からは、

・ 上の要件だけの場合が55万円

・ それ以外が10万円

の3種類です。

65万円の青色申告特別控除を受けるために覚えておきたい簿記の知識

まず、簿記には

・ 収入と支出のみを記帳する単式簿記

・ 1つの取引を2つ以上の勘定科目を使って借方・貸方両面に記帳する複式簿記

の2種類がありますが、青色申告控除を受けるためにはこの複式簿記の記帳が必要です。

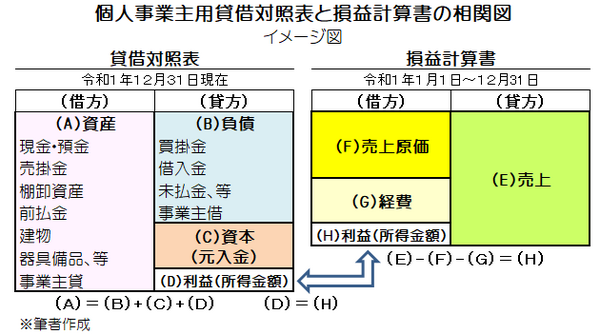

貸借対照表と損益計算書の関係性

貸借対照表は、ある時点の事業に関わる財産額を表した明細書類です。

損益計算書は、一定期間内での事業活動によって発生した儲けや損失を表した収支明細書類とも言えます。

貸借対照表と損益計算書の関係は水道の蛇口と水道管

この関係を物にたとえた場合、貸借対照表を水道の蛇口とすれば損益計算書がそれをつないだ水道管と言えます。

損益計算書は会計期間が暦年単位(1月~12月)で処理され、1年間の営業活動の結果が表示されます。

また、翌期にはここに記載の数値はゼロリセットされます。

一方、貸借対照表は令和X年12月31日現在と記載され、翌期にはここに記載の数値(残高)は基本的に期首残高として同じ数値が引き継がれます。

この2つの関係性は、下図のとおり、貸借対照表の左側(借方)の(A)資産額と右側(貸方)の(B)負債 + (C)資本(元入金)+ (D)利益(所得額)の合計額が一致し、また、貸借対照表の(D)利益(所得金額)と損益計算書の(H)利益(所得金額)がそれぞれ一致する仕組みとなっています。

どのような記帳をするのか

記帳とは会計帳簿に記録することですが、会計帳簿の種類や仕訳方法については万国共通です。

したがって会計処理はそのルールに則って行うことが求められます。

仕訳とはそれぞれの取引を左側に借方・右側に貸方を区分けして帳簿に記録することを言いますが、借方および貸方に記載する項目を以下のとおり覚えておくと仕訳をスムーズに行うことが可能です。

どのような仕訳をするのか

仕訳は事業に関する取引が発生した時点で行いますが、用いる勘定科目は基本的に直接的あるいは間接的にお金が絡む取引に集約されます。

ここに仕訳の具体例をいくつか挙げてみます。

例1:損益計算書の項目、経費の計上

請求書を顧客宛に郵送するため切手5枚を購入した。

例2:損益計算書の項目、当月の売上計上と翌月の代金回収

コンサルティング料金4万5,000円を個人顧客に請求した(顧客からの支払期限を翌月末日としている)。

(借方)売掛金(発生)/ 4万5,000 /(貸方)売上(発生) 4万5,000 円

コンサルティング料金 4万5,000 円が事業用の普通預金口座に振込まれた。

(借方)普通預金(発生)4万5,000 円 /(貸方)売掛金(減少)4万5,000円

※このタイミングで売掛金残高はゼロとなります。

65万円の青色申告控除を受けるためには、例2のように発生主義の原則に基づいた会計処理を行う必要があります。

発生主義とは、例2の場合、売上が発生した時点で仕訳することを意味します。

この時点では売上代金を受け取っていないので反対の科目に売掛金という勘定科目を設けます。

ちなみに、現金の受け渡しをした時点で仕訳をすることを現金主義の原則と言います。

個人事業特有の仕訳とは

個人で事業を行う場合には、事業活動に要する資金を個人と事業の2つのサイフから出すことも考えられます。

これらを区分するためには、元入金(もといれきん)、事業主貸、事業主借などの勘定科目を設けます。

まず、元入金は、開業時等に用意した事業資金ですが、会社などの資本金と似ています。

しかし異なる点は、損益によって毎年の金額が変動することやマイナスになることです。

事業主貸(左側)と事業主借(左側)は、事業と個人のサイフを明確に区別するための科目です。

この科目はなじみがないので覚え難いと思いますが、簡単に覚える方法があります。

事業主と借および貸の文字の間に「に」を入れると理解しやすいのです。

ここで具体的な仕訳を挙げてみます。

具体的な仕分け例3

得意先訪問時の電車代1,200円を個人のスイカで精算した。

このケースは事業に関係する費用を事業主に借りているので事業主借です。

具体的な仕分け例4

例4:趣味に関する書籍1万円を事業用の預金口座から振込んだ(手数料は考慮しない)。

このケースは個人で購入した本代を事業主に貸しているので事業主貸です。

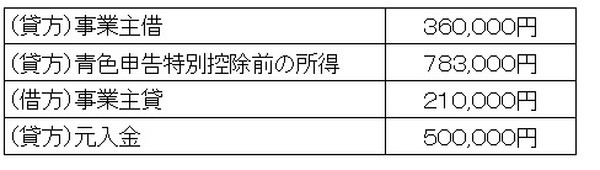

個人事業の独特な決算処理のルール

例えば、当期の期末残高が、

であった場合、翌期の期首開始仕訳(1月1日)は次のとおりです。

翌期の残高は、事業主借および事業主貸がゼロ、元入金が143万3,000円(50万円 + 36万円 + 78万3,000円 − 21万円)となります。

元入金は期首と期末で同額です。

青色申告にどのような書類が必要なのか

青色申告に必要な書類は、貸借対照表と損益計算書などの決算書類です。

これは確定申告書に添付します。

次に、最も基本的な帳簿で主要簿と呼ばれているのが、

・ その帳簿を基に勘定科目毎に記帳する総勘定元帳

の2つです。

そのうち、貸借対照表と損益計算書の基資料となるのが総勘定元帳です。

そして、主要簿の補助的な機能を持つ帳簿を補助簿と言います。

しかし、補助簿は、仕入れや固定資産がない場合もあるので、必ずしもすべての補助簿を作成する必要はありません。

主要簿・補助簿の提出は不要ですが保管は必要です。

また、帳簿・決算書類および領収書・預金通帳などの書類の保存期間は原則7年間です。

・現金出納帳

・預金出納帳

・売掛帳

・買掛帳

・固定資産台帳

帳簿の作成は白色申告でも必要です。

これに対し、青色申告は帳簿の作成と簿記や会計知識の習得でふた手間かかります。

ただ、基本的な簿記の知識の習得にそれほど時間はかからないはずです。(執筆者:小林 仁志)