昨年10月の消費税増税や台風の影響などにより、昨年10月~12月までのGDPはマイナスになっており、景気の動向が不透明でした。

さらに、今回の新型コロナウイルスの影響は景気の低迷にもつながり家計にも影響を及ぼす可能性が高くなってきました。

今後、家計が厳しくなることが予想されますが、今の時点で考えておきたいことを整理していきましょう。

目次

まずは支出の内訳を把握しておく

家計が厳しくなった状況が目に見える形で表れた時には、後手後手の対応となり対策も限られてしまいます。

それだけではなく、毎月の支出に追われてしまい、焦る気持ちだけが積もっていきます。

先手先手の対応をとるためにも、まずは今の家計の現状として「支出の内訳」を千円単位で問題ないので把握しておきましょう。

季節性の支出もあるでしょうが、直近である先月の家計の支出の把握が望ましいと言えます。

家計をギリギリに切り詰めているという場合においても同じです。

同時に、支出の内訳ごとに、

「娯楽費など生活を豊かにするための支出」

とに分けて把握しておきましょう。

さらに、

も考えてみてください。

ゼロベースで家計の支出を考えてみる

家計の見直しの方法は大きく分けると

「支出の削減」

の2つです。

不況の時には「収入を増やす」ことは現実的に難しい場合が多いことから、「支出の削減」を中心に考えていきます。

その際に、いざと言う時に実行できるように、

「娯楽費など生活を豊かにする支出」

の項目をそれぞれゼロベースから考え、ギリギリまで切り詰めた場合の毎月の支出の合計額の算出しましょう。

さらに、生命保険やスマートフォンなどの通信費、その他に

も考えておきましょう。

万が一の時の貯えはどの位あるのか

ここまでの内容は「乾いた雑巾を絞るような思考や行動」ですが、これは給与や賞与の削減、最悪の場合は、勤務先の倒産などによる失業や退職などといった想像もしたくない出来事が発生した時のためのものです。

その想像もしたくないことが実際に起きてしまった際に家計がどの程度耐えられるのか、万が一の時の家計の耐久力を少しでも高めることにつながります。

もし、乾いた雑巾を絞ってみても家計の耐久力が弱い場合には、事前にファイナンシャルプランナーなどの家計の専門家に相談することをおすすめします。

勤務先の倒産など失業する可能性がある際には

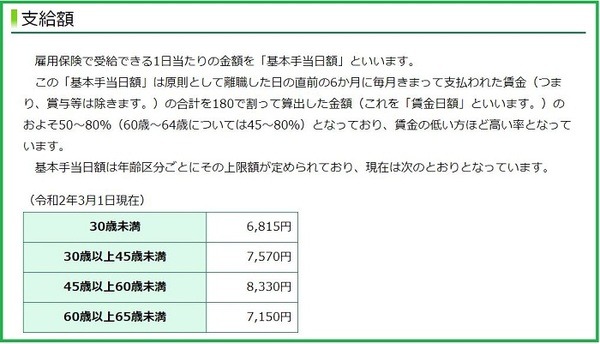

勤務先の倒産などによる失業、退職などの可能性が考えられる場合には、雇用保険に加入していると基本手当(失業保険)を受給できます。

どの位の期間でいくら位受給できるのかを確認しておきましょう。

万が一、受給することになった際に「これだけしかないの?」という事態は避けたいところです。

今後、住宅ローンの返済が厳しくなる場合には、延滞発生前に借りている金融機関に相談に行きましょう。

状況によっては、返済期間の延長や一定期間の返済額を軽減してくれる可能性もあります。

最悪の事態への備えが万全な対策への1歩

今後の状況が予測しにくい環境ではありますが、そのようななかでも生活をしていかなければなりません。

そのためには、今後、起きてほしくない最悪の事態の対応策について事前に考えておく必要があるのです。

それが万全な対策の第1歩です。(執筆者:CFP、FP技能士1級 岡田 佳久)