今回は、令和元年12月20日に閣議決定されました令和2年度税制改正よりポイントをお伝えします。

「医療費控除の適用を受ける際の添付書類(確定申告がラクになる)、雑所得の計算や確定申告の見直し」についてです。

目次

医療費控除

医療費控除の申告手続きの簡素化を図るため、被保険者がマイポータルを通じて申告が必要な情報を取得し、e-Taxへの自動転記を行うことができるよう、国民健康保険団体連合会等の審査支払期間が提供するデータおよび医療費通知を印刷した書面(QR証明書)が確定申告書の添付書類として追加されます。

併せて、保険者の医療費通知を書面(郵送)で受け取った者が電子申告をする場合、当該医療費通知の添付を省略できるようになります。

令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合に適用します。

何かと面倒な確定申告ですが、2019年(2018年分)より「マイナンバーカード」と「マイナンバーカード対応スマホ」があれば、スマホからでもe-Taxができるなど、最近では少しずつ便利な世の中となってきました。

医療費控除を受ける際の手続き

その中で、いつまでも私の中で疑問だったのは医療費控除を受ける際の手続きについてです。

医療費通知「医療費のお知らせ」を使い申告できるようになりました。

領収書を管理する手間が省けるようになり、e-Taxもサイトは選択して(簡易的に)行えるので「何かと便利だなぁ」という感想を持っていました。

しかしなぜか「医療費通知を税務署に郵送する必要」がありました。

しかし今回の改正で、e-Taxを利用した場合、医療費控除の集計を医療費通知で行っていても、医療費通知を税務署へ郵送する必要がなくなりました。

本制度は、令和4年(令和3年分)より実施されます。

余談ですが、e-Taxを利用した場合も、確定申告期限等から5年間、必要な場合には、税務署より書類の提示または提出を求められることがあるので、医療費通知をしっかり保管してください。

【補足1】e-Taxを行うための手続きについて

e-Taxを行う際は、ID・パスワード方式で行うことがおすすめです。

事前の準備としては、税務署に行って本人確認をしてもらい、IDとパスワードを発行してもらう必要があります。

※国税庁の発表によれば、マイナンバーカード及びICカードリーダライタが普及するまでの暫定的な対応として「ID・パスワード方式」を採用しており、今後変わる可能性があります。

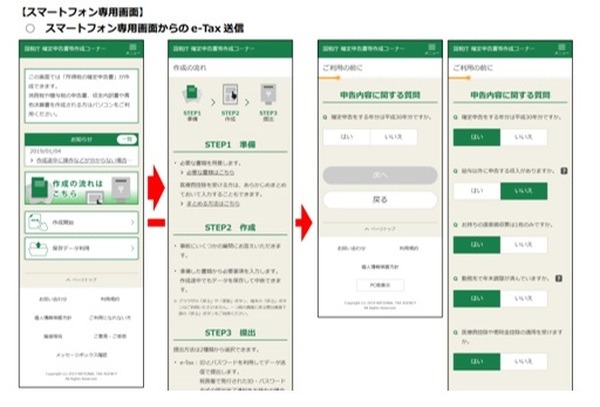

また、スマホからe-Taxが可能となりました。

詳細については、国税庁HP・スマートフォン専用画面をご確認ください。

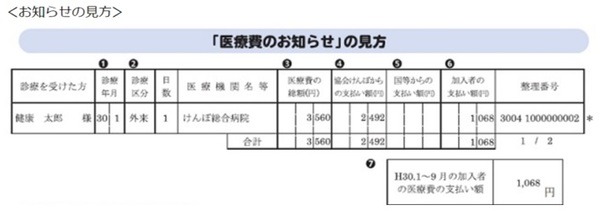

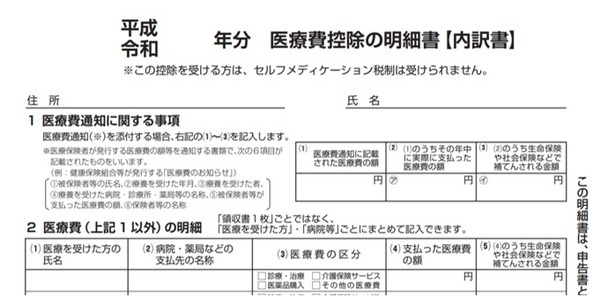

【補足2】医療費通知についての補足説明

医療保険者が発行するもので次の(1)から(6)までに掲げる6項目の記載がある「医療費通知」の場合は、「医療費控除の明細書」の記載を簡略化することができ、医療費の領収書の保存も不要となります。

(2) 療養を受けた年月

(3) 療養を受けた者

(4) 療養を受けた病院、診療所、薬局等の名称

(5) 被保険者等が支払った医療費の額

(6) 保険者等の名称

「医療費のお知らせ」に6項目のうちいずれかの項目の記載がないため、医療費控除を受ける際の添付書類として使用できない場合があります。

実際に支払った医療費の領収書に基づいて必要事項を記載した「医療費控除の明細書」を確定申告書に添付することで医療費控除の適用が受けられます(この場合、医療費の領収書を確定申告期限等から5年間ご自宅等で保存する必要があります)。

また、「医療費通知」に記載のない医療費(例えば、由診療に区分される診療や薬局での医薬品の購入など)の支払があり、医療費控除の適用を受ける場合は、これらの医療費に係る領収書に基づき「医療費控除の明細書」へ必要事項を記載する必要があります。

その上でこの明細書と「医療費通知」を併せて確定申告書に添付して提出することで医療費控除の適用を受けることができます。

なお、この場合の「医療費控除の明細書」の記載及び控除額の計算は、次の手順になります。

(2) 「医療費通知」に記載されていない医療費については領収書に基づいて「2. 医療費(上記1以外)の明細」の各欄に必要事項を記載する。

(3) 「3. 控除額の計算」により医療費控除の額の計算を行う。

雑所得の計算や確定申告の見直し

・ 前々年分の雑所得を生ずべき業務に係る収入金額が300万円以下である場合、確定申告において現金主義による所得計算が可能になります。

・ 前々年分の雑所得を生ずべき業務に係る収入金額が300万円を超える場合、その業務に係る現金預金取引等関係書類(預金通帳や領収書)を5年間保存しなければなりません。

・ 前々年分の雑所得を生ずべき業務に係る収入金額が1,000万円を超える場合、その業務に係る収支内訳諸を確定申告書に添付しなければなりません。(令和4年分以後の所得税に適用)

本制度も、ぜひ確認しておきたいところです。(執筆者:馬淵 良子)