消費税の課税事業者にあたる個人事業者の消費税確定申告期限は所得税や贈与税と異なり、例年3月31日と半月ほど後ろに設定されています。

ただし令和元年分に関しては申告期限延長に伴い、所得税や贈与税と同じ令和2年4月16日に設定されました。

なおフリーランスが法人を設立して代表となった場合は、事業年度末の2か月後が消費税の申告期限ですが、令和2年度税制改正で3か月後に延長することも認められるようになる方向です(令和3年3月31日以降終了事業年度より)。

ところで令和元年10月から消費税の標準税率が8%から10%に変更され、さらに消費税創設後初めて8%の軽減税率が導入されています。

すでに消費税の確定申告を終わられた方もいると思いますが、フリーランスの方は収入・経費の集計があり、また青色申告の期限も4月16日に延長されたため、4月になってしまうという方もいらっしゃると思います。

年の途中から税率が変わり、さらに標準と軽減の2段階になったため、消費税の申告にあたっては課税取引ごとにどの税率が適用されるかの区分が必要です。

目次

最低限、各取引を税率別に3種類に区分

軽減税率導入にあたっては、税務署や青色申告会・法人会などの納税協力団体が頻繁に説明会を行うなど啓もう活動を行っていますが、ほとんど意識しないまま消費税の申告期限を迎えたとなると大変です。

すでに会計ソフトを使って取引ごとに消費税設定を行っていれば大きな問題はありませんが、税率毎の区分経理など複数税率対応は請求書・領収書の形式や帳簿の保存方法に細かい決まりがあり、あわてて取り掛かると申告期限までに全部やりきれない危険性もあります。

また新型コロナウイルス感染拡大の影響で、確定申告期間に入ってからは多くの説明会が中止になっています。

さしあたって申告に必要な作業は、課税対象の収入・必要経費(簡易課税の業者は収入のみ)を10%・8%(軽減税率)・8%(旧税率)に区分することです。

区分できない場合の特例もありますが、主に軽減税率対象品目を取り扱っている事業者でない限り、全く区分しなくて申告できるわけでもありません。

帳簿の保存などは申告を終わらせてからでも学んで、きちんとやっておくしかないです。

所得税の確定申告では科目ごとに年間の収入・必要経費がわかっていれば事業所得の計算はできますが、消費税では3つに区分できないと確定申告会場に相談に行っても正しく計算できず、申告が完了しません。

旧税率の8%と軽減税率の8%は似て非なるもの

消費税率は10%と8%の2種類なので、2区分でいいのではないかと思いがちです。

消費者であれば軽減税率の対象商品は8%に据え置かれたという認識でいいのですが、事業者は旧税率と軽減税率の8%を区別しないと、申告に支障をきたします。

課税取引金額計算表(事業所得用)、もしくは確定申告書等作成コーナーの入力画面(いずれも国税庁HPより)で、税率6.3%・6.24%・7.8%に該当するものを区分して記載・入力します。

6.3%・6.24%・7.8%と見慣れない消費税率が並んでいますが、「消費税及び地方消費税の確定申告」であることに留意してください。

消費税は国だけでなく地方の財源でもあり、税率10%であれば7.8%分が国税、2.2%分が地方消費税です。

同じ8%でも、旧税率は国税6.3%・地方税1.7%、軽減税率は国税6.24%・地方税1.76%と配分が異なります。

役所側の都合と言えばそれまでですが、納税額計算のステップとして国税部分を確定させてから地方税分を計算するので、2区分でなく3区分すると理解してください。

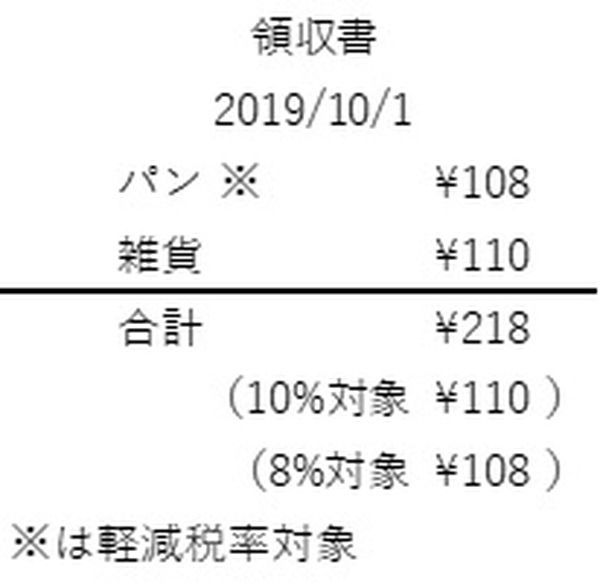

なお軽減税率対象の経費は、領収書・レシートなどに「※は軽減税率対象」と表記されるのが一般的です。

納付期限4/16・口座振替なら引落日は5/19

令和元年分に関しては確定申告期限が4月16日に延長されるとともに、納期限も4月16日に延長されました。

ただし銀行口座から引き落とす振替納税の場合は、引落日が5月19日と1か月程度先になります。

ただフリーランスの場合、新型コロナウイルスの影響で2月以降の収入が落ち込み、4~5月でも消費税納税資金に余裕が無いことも予想されます。

申告納付期限の延長と併せて、申請し審査を経た上で1年程度は納税を猶予し延滞税などを免除する措置も発表していますので、納期限・引落日に納められない場合は税務署の徴収担当に相談することを考えてください。(執筆者:AFP、2級FP技能士 石谷 彰彦)