ふるさと納税は年々認知度が上がっており、実際に納税された方もいらっしゃることでしょう。

ご当地の特産品を返礼品として受け取れることもあるため、ささやかな楽しみにしている方もいらっしゃるかもしれません。

ところがふるさと納税は、正しく仕組みを理解していないと損をしてしまう可能性があるのです。

そこで今回はよく陥ってしまう落とし穴を3つ紹介し、ふるさと納税で損をしないための知識をお伝えしていきます。

目次

1. 納税額が0ならふるさと納税の効果はない

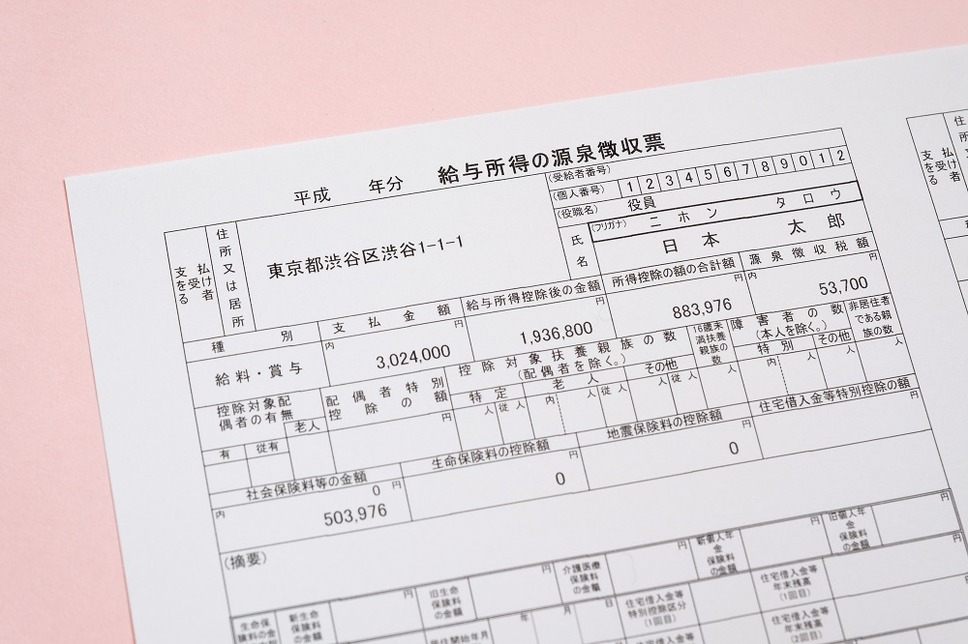

ふるさと納税は寄付した金額のうち、2,000円を超える部分について所得税の還付、住民税の控除が受けられる仕組みです。

つまり実質2,000円で各自治体の特産品を購入できる仕組みといえます。

ふるさと納税を行った後、ワンストップ特例の申請書の提出や確定申告を行えば、前年の税金からふるさと納税をした金額に応じてお金が還付されます。

そのため、納めるべき税金がなければふるさと納税をしても意味がないのです。

たとえば、住宅ローン控除で税額控除を受けられる場合、節税効果が大きいため所得税が0となるケースがあります。

まずはお勤め先などから受け取った源泉徴収票の「源泉徴収額」を見て、納めるべき税金があるか確認してみましょう。

2. 去年より収入が下がりそうなら注意

自分がふるさと納税でどれくらい節税効果を得られるのかは、ふるさと納税専用サイトで確認できます。

ふるさと納税専用サイトには「控除額シミュレーション」が用意されており、自分の年収などの情報を入力することで、控除額を確認できるのです。

多くの場合、「簡単シミュレーション」と「詳細シミュレーション」が用意されています。

可能であれば「詳細シミュレーション」を源泉徴収票などを見ながら行ってみましょう。

控除上限額を意識して余裕を持った納税を

控除上限額のシミュレーションを行う際、収入が下がることが確定している、または見込みがある場合は注意が必要です。

特に「詳細シミュレーション」を行うには、源泉徴収票を見ながら行いますが、その源泉徴収票は去年の収入を元に算出された金額です。

控除上限額は、納めるべき税金が多いほど多くなる傾向にあります。

つまり去年の年収が500万円、今年は転職で年収が400万円に下がる場合、納めるべき税金が去年よりも少なくなることが考えられます。

そのため今年の控除上限額は、去年に比べて少なくなることが予想されるのです。

その場合は今年の年末調整で納めるべき税金が確定するまでは、少し余力を残してふるさと納税をしてみましょう。

納めるべき税金が確定し、控除上限額まで余裕があれば、追加でふるさと納税を実施する流れが適切といえます。

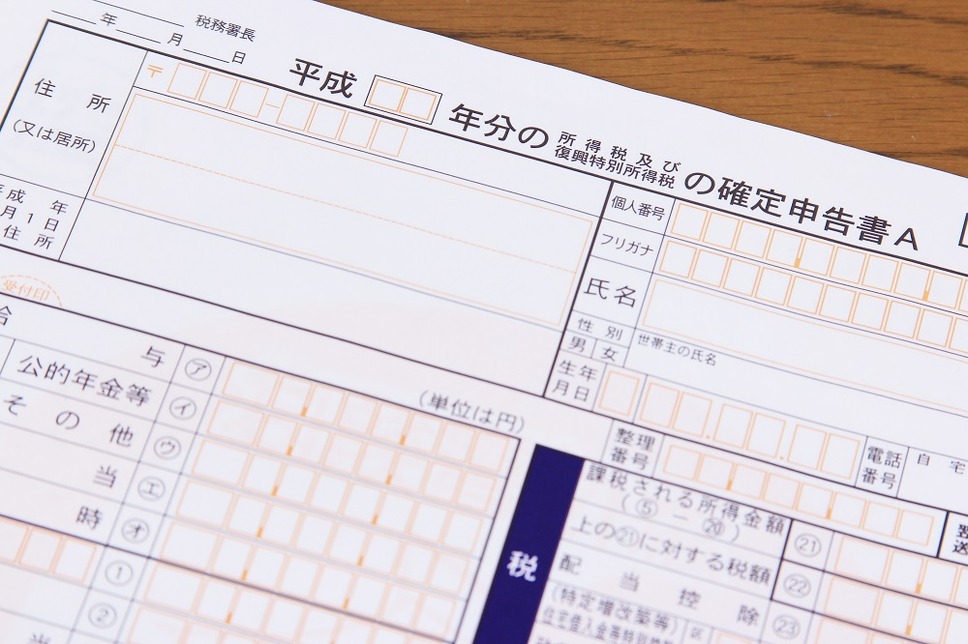

3. ワンストップ特例または確定申告を忘れない

ふるさと納税は自治体に納税を行っただけでは、節税効果はありません。

納税後必ず、ワンストップ特例の申請書の提出、または確定申告を行わなければなりません。

確定申告が必要ない人は、ふるさと納税を行う際に「ワンストップ特例を利用する」を選択すると、自治体から「ワンストップ特例申請書」が送られてきます。

ワンストップ特例申請書に必要事項を記入し、自治体へ返送しましょう。

なお、ふるさと納税を行う際にワンストップ特例申請書をもらい忘れても、ふるさと納税専用サイトでダウンロードできます。

確定申告をする場合はふるさと納税も申告する

ワンストップ特例申請書を提出した後に確定申告を行った場合は、既に手続きを行ったワンストップ特例は無効となります。

たとえばワンストップ特例申請書を提出した後に、医療費が一定金額を超えたため、医療費控除を申請する場合、確定申告でふるさと納税の寄付金額も申告しましょう。

医療費控除以外にも、

・ 副業で20万円以上の収入がある

・ 年末調整で生命保険料控除やiDeCoの申請を忘れてしまった

などの理由で確定申告を行う場合は、ふるさと納税の寄付金額の申請を忘れないようにしてください。(執筆者:FP2級 福森 俊希)

「楽天ふるさと納税」は楽天ポイントがたまるのオトク。返礼品を見てください。