公的介護保険は、40歳を過ぎると自動的に健康保険料に介護保険料が上乗せされる仕組みになっています。

40歳以降は強制的に保険料を徴収されているのに「なんだかわからない」という声をよく聞きます。

今回は、公的介護保険の仕組みと利用方法について、詳しく説明しましょう。

目次

公的介護保険では、保険金はもらえない

民間の「介護保険」はそのほとんどが、指定の介護状態になった場合に介護保険金・給付金が受け取れるので、「公的介護保険でも、保険金・給付金がもらえる」と勘違いしている人がいます。

公的介護保険では、受け取れるものは何もありません。

公的「介護」保険は、公的「健康」保険と同じ仕組み

民間医療保険と公的健康保険の違いを思い出してください。

・ 給付金を受け取れるのが「民間医療保険」

・ 費用負担額を軽くしてくれるのが「公的健康保険」

同様に、要介護認定されたときに

・ 介護サービス利用費負担額を軽くしてくれるのが「公的介護保険」

公的介護保険とは、「お金が受け取れる」ものではなく、「お金を支払う時に安くなる」ものです。

どんな人が使えるのか

公的介護保険を利用できるのは、「要介護認定」を受けた人だけです。

「介護や支援が必要である」ことを、公的に認めてもらわなければなりません。

要介護認定を受けるためには、市区町村に申請します。

このとき、65歳以上ならば「介護状態の理由は問わず」申請できますが、40歳~64歳は「指定の病気を原因とする介護状態」に限定され、39歳以下の人はどんな理由でも申請はできません。

若い世代だからといって、介護状態にならないとは限りません。

万一、「働き盛り世代の稼ぎ頭」や「子育て世代の父母」が介護状態になってしまった場合には、家庭にも家計にも大打撃を受けます。

しかしながら、残念なことに現状の公的介護保険制度では、若い世代の介護については保障がありません。

民間の介護保険などを賢く利用しましょう。

どんなサービスで使えるのか

該当する主な介護サービスの種類を紹介しましょう。

自宅で利用するもの

・ 訪問介護(ホームヘルパーによる介助あるいは生活支援等)

・ 訪問看護(医師の指示のもとで行う看護師による健康チェックや療養上の世話)

・ 福祉用具貸与(車椅子・介護ベッドなどのレンタル)

日帰り施設等を利用するもの

・ 通所介護(デイサービス)

・ 通所リハビリテーション(デイケア)

宿泊施設を利用するもの

・ 短期入所生活介護(ショートステイ)

居住型施設を利用するもの

・ 特別養護老人ホーム(原則要介護3以上)

この他にも、

・ 利用者の選択に応じて「自宅訪問・通所・宿泊」を組み合わせるもの

・ 定期的な巡回や随時対応

など、さまざまな状況での利用が想定されています。

これだけを紹介されても、何をどう利用すればいいのかわからない人の方が多いと思います。

また、例えば誰かの介護経験があったとしても、自分や別の家族が介護状態になったときに同じサービスが適切かどうかはわかりません。

市区町村や施設などで紹介されるケアマネージャーに相談しながら、その人それぞれの状態にあったケアプランを作成しましょう。

そこでやっと、「何がどのくらい安くなるのか」についての話になります。

何がどのくらい安くなるのか

要介護認定は、その状態によって「要支援1~2、要介護1~5」の7段階に分かれています。

その「度合い」によって、「サービス費支給限度額」が決まります。

サービス費支給限度額

例えば、介護サービス支給対象限度額は

「要介護3」ならば、月に27万480円まで

「要介護5」ならば、月に36万2,170円まで

となっています。

このように、「度合い」によって限度額が高くなり、その分多くのサービスを受けられます。

ただし、この金額が「安くなる金額」ではありません。

サービス利用自己負担額

上記「サービス費支給限度額」内のサービス費用のうち、1~3割が「自己負担額」となります。

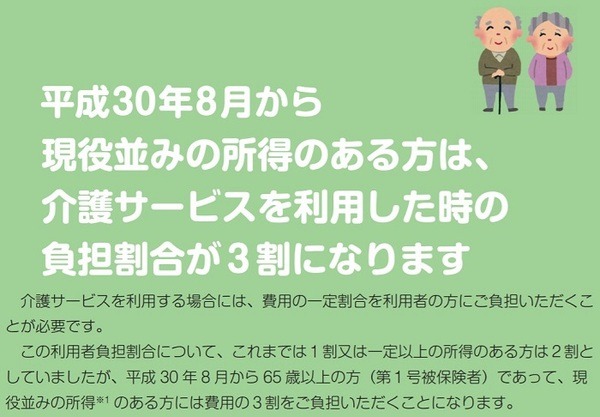

自己負担額の割合は、介護を受ける本人の年間所得金額(年金+その他)で決まります。

例えば、1割負担だとしても

「要介護3」で、27万480円分利用した場合は、2万7,048円

「要介護5」で、36万2,170円分利用した場合は、3万6,217円

が自己負担額となります。

参考元:公益財団法人生命保険文化センター

公的介護保険を利用できても、ある程度の介護費用は負担しなければなりません。

個々の事情により「サービス費支給限度額」以上に介護サービスを必要とする場合もあり、「限度額」からはみ出た分は全てが自己負担額となります。

公的介護保険は、あくまでも補助として考えておくほうがいい

公的介護保険には「負担を和らげる」効果があります。

逆の言い方をすれば、「負担を和らげる効果」しかありません。

万が一の介護状態に備えて、民間の介護保険を併用しておいたほうがいいでしょう。

最低限「介護状態になったときに、月4万円」出るように設定しておくのがオススメです。

そうすれば、「公的介護サービス自己負担額」を「民間介護保険給付金」から支払うことができ、持ち出し分が楽になります。(執筆者:仲村 希)