「社会保険料」は、毎月の給与からなにげなく控除されています。

どのように計算されて給与天引きされているかご存じでしょうか。

今回は新年度を迎えるにあたって、「社会保険料」の計算の基礎を学んでおきましょう。

なお、ここでは、「健康保険」と「厚生年金」が同じ計算方法を採用していることに着目し、便宜上この2つを「社会保険料」と呼ぶこととします。

目次

「社会保険料」はどのように決められるのか

「社会保険料」をいくら支払うことになるのかは、事業主(勤め先の企業)が支払った「報酬月額」をもとに決定します。

「報酬月額」とは、基本給や手当などの名称を問わず労働の対価として受ける給与を指し、金銭(通貨)で支払われるもののほか、現物で支給されるものも含まれます。(表1)

ただし、年3回以下で支給される賞与などは「報酬月額」に含めません。

賞与などは、賞与支払時に別途、「社会保険料」を計算します。

(表1)「報酬月額」とされる代表的なもの

実際に給与から控除される「社会保険料」の計算方法

「保険料額表」には、等級ごとに保険料が示されています。

各等級は、「報酬月額」に1万円~6万円の幅を持たせて設定されており、例えば、報酬月額が23万円の人も25万円の人も、同じ19等級に収まるので同じ「社会保険料」ということになります。(表2)

(表2)保険料額表

「社会保険料」は事業主と労働者が折半しますので、実際に給与から控除されるのは半額です。

先程の19等級の例でいえば、

厚生年金:2万1,960円

合計:3万3,840円

が給与から控除されます。

なお、計算方法を見ていただくと分かるのですが、厳密には「報酬月額」が収まる等級の「標準報酬月額」に保険料率を乗じて保険料を算定する仕組みです。

「社会保険料」の算定と控除のタイミング

以上のように算定され給与から控除される「社会保険料」ですが、では、「どの時点で算定」され「いつから控除」されるのでしょうか。

「社会保険料」が算定される時期

まず、「社会保険料」が算定されるタイミングには、入社時に決められる「資格取得時決定」と毎年決まった時期に見直される「定時決定」の2つがあります。

もっとも、その後何らかの理由で実際の「報酬月額」が変動したとき、この2つのタイミングで決めた等級との間に大きなズレが生じることもあります。

このような場合には次の通り例外的に見直しが行われるのですが、あくまで例外的な措置ということにご注意ください。

例外的な見直しが行われる場合

・ 報酬月額が大幅に変動した場合に見直される「随時改定」

・ 出産休業者が職場復帰した際に見直される「産前産後休業終了時改定」

・ 育児休業者が職場復帰した際に見直される「育児休業等終了時改定」

・ 定年退職後、一日も空けず同じ事業主に再雇用された際に見直される「同月得喪」

「社会保険料」が控除される時期

次に、「社会保険料」が控除されるタイミングは、入社月の分が翌月の給与で控除されるところから始まります。

つまり、4月に入社した場合には、4月分「社会保険料」が5月の給与から控除される仕組みです。

「定時決定」とはどのようなものか

「社会保険」では、その年の4~6月の3か月間の実際の「報酬月額」をもとに等級の見直しを行い、等級(保険料)と大きくかけ離れないように是正が図られます。

これを「定時決定」といい、毎年7月1日現在に被保険者となっている者全員を対象に行われます。

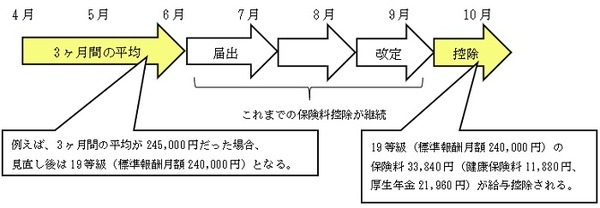

具体的には、4月・5月・6月の3か月間に実際に受けた「報酬月額」の平均を「見直し後の報酬月額」とし、事業主が7月に届出をして9月分保険料から変更され(8月は事務処理のみ進められます)、10月給与から控除額が改められます。(図1)

(図1)

給与明細を読み直してみる

「社会保険料」の変動にはいくつかのパターンがありますが、今回はその中で最も中心的・基本的なパターンをみてきました。

これまで「あれ、給与天引きされている社会保険料の金額がなぜか変わってるな」と感じていた方は、ぜひ給与明細を読み直してみましょう。(執筆者:今坂 啓)