新型コロナウイルスの感染拡大で、お金の面でさまざまな影響が出ています。

「テレワーク導入で出費が増えた」

「子供の在宅が多く食費が増えた」

といった状態に陥っている人もいるでしょうが、コロナに罹患しているかどうかに関係なく、クレジットカード利用料金の支払いはやってきます。

カードを利用したときには、「まさかこんな事態になるとは」とは思わなかったことでしょう。

そこで今回は、クレジットカード利用料金の支払いが難しい場合の3つの対策を紹介します。

目次

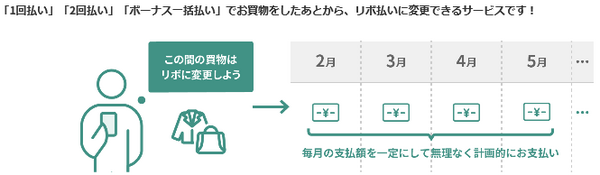

対策1:クレカの支払い方法を利用後に変更する

まずは、クレカの支払い方法を後から変更する方法です。

多くの方は、クレジットカードを「1回払い」で利用していることでしょう。

・ 分割払い

・ リボ払い

・ ボーナス払い

などの支払い方法もありますが、基本的には利用時にこれらの支払い方法を指定する必要があります。

そうは言っても、「利用時にはまさかこんなことになるとは思わなかった」と思っている方がほとんどかもしれません。

そのような方には、一部のクレジットカードで採用している、後から支払い方法を変更できるシステムの利用をおすすめします。

三井住友カードの場合

例えば三井住友カードでは、

1回払い・2回払い・ボーナス一括払いの利用を3回以上の分割払いへ変更できる

「あとからリボ」:

1回払い・2回払い・ボーナス一括払いの利用をリボ払いへ変更できる

というシステムがあります。

分割払い・リボ払いには手数料がかかるので、トータルの金額では損します。

5万円の1回払いを10回払い(手数料率は年14.25%)にした場合には、支払総額は5万3,350円となり、毎月の返済額は5,335円となります。

ただし、5万円の返済は難しくても5,335円ならば返済できるでしょうから、支払い遅延の可能性を減らせます。

「あとからリボ」は、支払いの一部のみをリボ払いにできるので、

でしょう。

お金に余裕ができたら繰り上げて一括返済すると支払う手数料も少なく済みます。

リボ払いと分割払い、どちらを選ぶか

リボ払いと分割払い、どちらを選ぶかですが、

毎月の負担を減らせるが返済総額は多くなる

分割払い:

毎月の負担は少し多いが返済総額は少なくなる

という特徴があるので、

少し返済が多くても大丈夫な人は「分割払い」

を選ぶとよいでしょう。

また、分割払いも支払い回数によって、手数料率が次のように異なります。

6回払い:年13.75%

12回:14.5%

18回:14.75%

直近の1か月だけの猶予でよいという方は分割回数を少なく、支払総額が多いので毎月の負担を少なくしたい方は分割回数を多く設定するとよいでしょう。

公式にはこのようなシステムを採用していないカード会社であっても問い合わせれば対応してくれる可能性があります。

対策2:クレカの支払いそのものを猶予してもらう

次に、クレカの支払いそのものを猶予してくれるように、カード会社にお願いしてみてください。

現在、多くのクレジットカード会社では新型コロナウイルス関連の問い合わせに力を入れており、専用のコールセンターを開設しているカード会社もあります>。

クレカの支払いを完全に帳消しにしてもらうことはできませんが、支払いを待ってもらうことは平時でも可能なので、コロナ関連でも支払いを待ってくれることでしょう。

電話で問い合わせの際には、担当者より

・ 現在の利用者の状況(収入の減少幅など)

・ いくらくらいならば返済可能か

などを聞かれます。

支払いの一部猶予、うまくいけば全額猶予となるかもしれません。

猶予されなくても、「一括払い → 分割払いに変更」など負担軽減策を講じてもらえる可能性もあることでしょう。

5万円を一括で支払うのと、5,000円を10回払いするのとでは、利用者の資金繰りに大きな違いが出てきます。

カード会社としても、少しでも支払ってもらった方がよいのは言うまでもありません。

主なクレジットカードの問い合わせ先

主なクレジットカードの問い合わせ先は次の通りです。

0120-306-182(平日9時30分~17時30分)

ジャックス:

0120-985-382(平日9時30分~17時30分)

楽天カード:

0570-66-6910(9時30分~17時30分)

エポスカード:

東京03-3383-0101、大阪06-6630-0101(いずれも9時30分~18時)

クレディセゾン:

0570-064-133(24時間自動音声受付。オペレーター対応は9時~17時)

問い合わせないとどうなるのか

ただし、利用者から問い合わせない限り、カード会社から支払いの猶予を提案することはありません。

その結果として支払いが遅れると、次のような不利益を被る可能性が高いと言えます。

・ ブラックリストに登録される可能性が高い

・ 他のクレジットカードも止められるかも

支払いが遅れてもすぐに連絡すれば不利益を被る可能性は低いのですが、事前に問い合わせすることをおすすめします。

対策3:クレカ払いしている支払先に猶予してもらう

クレカ払いしている支払先に猶予してもらうという方法もあります。

携帯電話・電気・ガスなどの公共料金をクレジットカード払いにしている人も多いことでしょう。

政府からの要請を受けて、これらの公共料金の事業者では支払いを猶予する措置をとる予定です。

大手携帯電話会社では、2020年2月以降の支払期限についての申出があった場合には5月末まで延長します。

また、

です。

1GBチャージするのに1,000円程度かかるので、5万円相当の無料チャージはかなりお得です。

しかし、こちらは25歳以下が契約者・利用者の場合に限られますので注意しましょう。

です。

各種税金についても猶予してもらえる可能性が高いと言えるでしょう。

NHK受信料は公式アナウンスなし

ただし、NHK受信料については、事業所向け割引で特別措置が講じられるものの、個人向けには公式なアナウンスがありません(4月9日現在)。

現在のNHK受信料は、次の通りです。

1万3,990円(クレカ・口座振替)、1万4,545円(継続振込など)

・ BS:

2万4,770円(クレカ・口座振替)、2万5,320円(継続振込など)

以上は12か月前払いの場合

結構な出費なので、猶予してくれるとありがたいものです。

主な事業者の問い合わせ先

主な事業者の問い合わせ先は、次の通りです。

NTTドコモ:

0800-333-0500(平日9時~17時)

au:

局番なし157(au携帯以外の電話からは0077-7-111。いずれも9時~22時)

ソフトバンク:

0800-170-4535(平日10時~18時)

東京電力:

0120-993-052(自由化以前の料金プランの場合。休日を除く月~土の9時~17時)

0120-995-113(自由化以降の料金プラン、ガス料金プランの場合。休日を除く月~土の9時~17時)

関西電力:

0800-777-8810(ガス料金は0800-777-7109。いずれも平日9時~18時)

東京ガス:

0570-002211(IP電話・海外からの利用は03-3344-9100。いずれも月~土は9時~19時、日・祝は9時~17時)

大阪ガス:

0120-078-071(月~土は9時~19時、日・祝は9時~17時)

NHK受信料については、公式ホームページよりお住まいの地域の営業センターの電話番号を調べて、問い合わせてください。

支払いが遅れるとどうなるのか

ただし、これらの措置は利用者からの申出がないと実施されません。

申出をせずに支払いが遅れると、クレジットカードのデメリットはもちろん、公共サービスの利用を制限または利用停止となります。

忘れずに申し出ましょう。

こちらから動かないと何もしてくれない まずは相談

コロナの影響でクレジットカード利用料金の支払いができない場合、そのまま放置しておいても何の解決にもなりません。

・ クレジットカードの支払い方法を変更する

・ クレジットカード払いしている支払先に猶予してもらう

などの方法で、支払いを先延ばしできます。

ただし、いずれの方法も自動的に相手がやってくれるものではなく、利用者から問い合わせなければなりません。

任意整理・自己破産などの債務整理は、あくまでも最終手段です。

どうにもならなくなる前に、まずは問い合わせましょう。(執筆者:角野 達仁)