マイホーム取得やリフォームのため住宅ローンを使う人は、年末時点のローン残高に応じて所得税が還付されます。

1年目は確定申告が必要です。

対象

住宅ローンの返済期間が10年以上

【達人レベル】3.6

お手軽度:★★★★★

お得度:★★★☆☆

わくわく度:★★★☆☆

目次

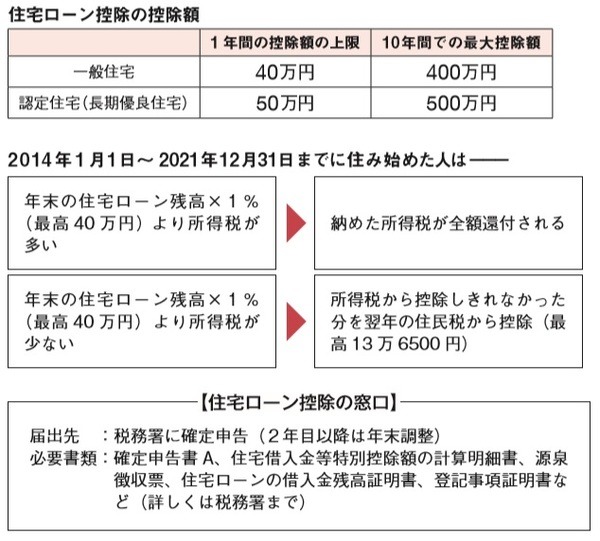

2021年12月31日までに住み始めた人が対象

住宅ローン控除(住宅借入金等特別控除)は、マイホームの購入や省エネやバリアフリーのためのリフォームでローンを組んで返済中の人が、年末のローン残高に応じて所得税や住民税が戻ってくる制度です。

1年目のみ確定申告が必要ですが、2年目以降は年末調整によって税金が還付されます。

ローン返済期間が10年以上、床面積が50平方メートル以上、新築または耐震機能がある築20年以内の中古物件である必要があります。

2021年12月31日までに住み始めた人が対象となります。

10年間、ローン残高の約1%の税金が還付される

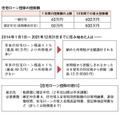

住宅ローン控除では、「年末のローン残高の1%」より所得税が多かった場合、確定申告によって納めた所得税が全額戻ってきます。

逆に所得税が少なかった場合は、所得税から控除できなかった分を翌年の住民税から控除してもらえます。

一般住宅の控除額の上限は年間40万円、耐震性や省エネなどの基準を満たした認定住宅(長期優良住宅)の場合は年間50万円となります。

控除される期間は最長10年です。

なお消費増税にともない、2019年10月1日~2020年12月31日までに新居に入居した場合に限り、控除期間は13年間に延長されます。

【Check!】所得税がほぼゼロになるケースも!

本記事は以下書籍から内容を一部抜粋して掲載しております。

書籍の詳細はこちらをご覧ください