目次

住宅ローンの優遇金利

新型コロナ禍でさまざまな悪影響が蓄積しています。

特に、緊急事態宣言が出された地域は営業自粛や出勤停止が顕著ですので、収入減となって家計へのダメージが懸念されます。

住宅ローンの返済は、家計支出の中で大きな割合を占めるのでこれから困窮される方も相当数出てくるでしょう。

今回は優遇金利が適用されなくなる恐れがあることを説明します。

住宅ローンの優遇金利とは

現在住宅ローンの返済をしている方の多くは、優遇金利の恩恵を受けていると思います。

各金融機関が設定する所定の条件を満たした借入者に対して、店頭(基準)金利から一定数(優遇幅分)割引いて適用してもらえる金利のことです。

例えば、変動金利において実際に適用さている金利が0.625%とすると、店頭(基準)金利2.475%から優遇幅1.85%の割引適用を受けているので、適用金利が0.625%です。

優遇金利適用に際して所定の条件のない金融機関も存在しますが多くの場合、給与振込口座指定や公共料金の引落とし指定、ネットバンキング登録、クレカ加入などいくつかの条件を満たさないといけません。

優遇幅

優遇幅は、通期(全期)型と当初型があります。

・ 通期(全期)型 → 住宅ローン借入期間中ずっと優遇幅分割引く

・ 当初型 → 当初期間は通期(全期)型よりも多く設定されている優遇幅分を割引くが、当初期間を過ぎると優遇幅が減少またはなくなります。

優遇金利適用は絶対的なものではない

優遇金利適用は、借入当初はその内容を理解されていても長い返済期間中に忘れてしまいます。

平時はそれでも問題は起きないのですが、今回のような状況になり住宅ローン返済への懸念が出てきたら、忘れてはいけないことがあります。

それは、優遇金利適用については当初の条件を満たせば絶対的というものではないということで、

ということです。

そうなると、先の例でいえば0.625%であった適用金利がいきなり2.475%に跳ね上がることになります。

このことは、住宅ローンの金銭消費貸借契約を結んだ際に書面にて説明されているはずです。

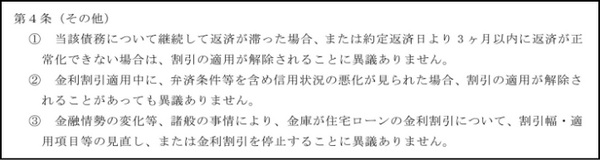

下記は、ある信用金庫の金利割引適用に関する特約書の条文の一部です。

このように、優遇金利適用が絶対的ではないことが書かれています。

通常、優遇金利は1度適用除外になると復活されることはない規定なので延滞などは十分ご注意ください。

返済困窮時の金策

目の前の住宅ローン返済を滞らせないために返済資金を確保できる方法を探ってください。

返済を間に合わせるための金策を紹介します。

金策1:制度を使って返済

緊急経済対策による各給付金等の申請や政府系金融機関による無利子貸付など、少しでも有利に利用できるものから検討しましょう。

上記の方法は現在すでに多くの方々が資金調達に動いており、事務処理が追いついていない状況なので間に合わない場合もあります。

金策2:保険を使って返済

解約返戻金のある生命保険商品を調べてください。

生命保険商品には契約者貸付制度というものがあり、申し出時点の解約返戻金相当額の約7~8割はすぐに貸してもらえるはずです。

この制度の貸付は、返済しなかった場合は解約時・満期時などに精算されるので、返済義務がありません。

しかも現在多くの生命保険会社が9月末頃までは無利子での特別貸付措置をとっているので急な資金需要には最適です。

すぐに解約せず、まずは検討してみてください。

具体的な内容や注意点につきましては必ず、ご加入中の生命保険会社にご確認ください。

金策3:金融機関に相談

当面の返済を確保し、すぐに借入中の金融機関に相談へ行きます。

延滞してから相談にいったのでは金融機関の心象が悪くなり、いい対応が引き出せなくなってしまうかもしれませんのでご注意ください。

金融機関も住宅ローン破綻者をあまり出したくありません。

今は非常事態なので、早めに相談すれば一定期間返済猶予や金利負担のみ、返済延長など状況に応じた対応を検討してもらえると思います。(執筆者:小木曽 浩司)