金融機関で働いていたころ、教育ローンの相談を受けることが多数ありました。

教育費用を最も必要とするのは、大学進学後であり、子供が生まれて18年でどう資産形成を行うか試されています。

資産形成の重要なポイントとしては、

・奨学金制度を活用する

・足りない場合は、教育ローンを活用する

の3つです。

目次

1. 自己資金で調達する

大学進学で、私立理系大・自宅外通勤の場合、約1,200万円が必要です。

その内、約200万円は公的支援である「児童手当」をしっかり貯めましょう。

残る1,000万円の貯蓄は、

としたいところですが、現実的には、日々の生活を考えると難しいです。

そこで、生活は、無理なく楽しめる範囲を目標とし、貯蓄を行いましょう。

足りない分は、奨学金や教育ローンの知識をしっかりと蓄積し、備えましょう。

2. 奨学金制度を活用する

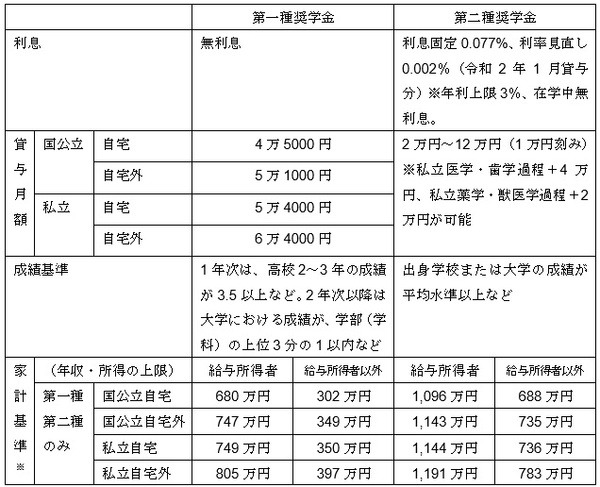

今回は日本学生支援機構の奨学金について表にまとめます。

※ 平成30年度以降入学者対象。年収・所得の上限額は4人家族の目安。第一種・第二種は上限額が異なる。

参照:独立行政法人 日本学生支援機構を元に作成

申込みに際し、ある一定の条件はありますが、第一種・第二種奨学金は無利息もしくは低金利で教育資金を借りることができます。

第一種奨学金の条件を満たす者は、条件は厳しくなりますが、第二種奨学金とあわせて受ける併用貸与も可能です。

3. 足りない場合は「教育ローン」を活用

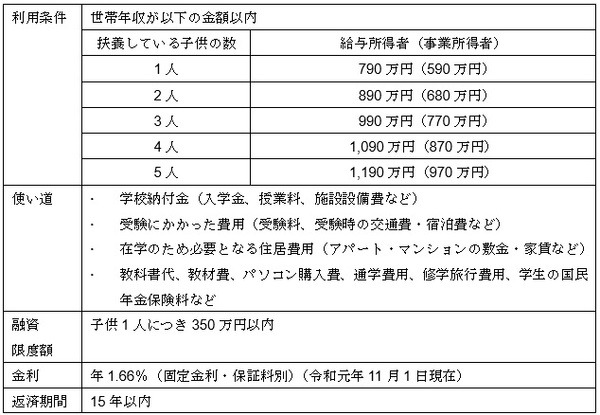

民間の金融機関でも教育ローンは多数の商品がありますが、今回は低金利で受けられる日本政策金融公庫の教育ローンを例として示します。

日本政策金融公庫教育一般貸付 (国の教育ローン)の概要

参照:日本政策金融公庫教育一般貸付 (国の教育ローン)を元に作成

ライフプランを話し合い資金計画を立てることが大切

家計の支出は、教育費だけでなく、住宅ローンの返済や日々の生活費など、多岐にわたります。

人生設計ライフプランを家族でしっかりと話し合い、必要な知識を蓄積する中で、自分たちにあった資金計画をしましょう。(執筆者:馬淵 良子)