教育費やいざという時の備えなど、家計を預かる主婦は自分のことが後回しになりがちです。

子どもが小さくて節約がうまくできなかった頃、筆者はあえて自分のお小遣いを「毎月1万円」に決めてその内訳を変えていくことで家計全体の節約に成功しました。

忙しくて節約がうまくいかない時は自分のことから始めてみてはいかがでしょうか。

ここでは筆者がお小遣いを1万円に設定したら自然と節約ができた体験談と詳しいやり方について、ご紹介します。

目次

1. 自分1人にかかる費用の洗い出し

主婦の皆さんは自分1人にいくらの費用が必要か、把握しているでしょうか。

筆者はよくわかっていませんでした。

たとえばファンデーションを購入するのは数か月に1度ですし、必需品の使い捨てコンタクトも3か月ごとに購入、とひと月にかかる金額がバラバラだからです。

そこでとりあえず、自分だけに必要な出費の項目と頻度だけざっくり書き出してみました。

2. 美容院:3か月に1回程度

3. 使い捨てコンタクトレンズ:3か月ごと

4. メイク用品:毎月

5. 基礎化粧品代:毎月

6. 被服費:年間数万円? 把握しておらず

7. 交際費:金額不明

こうしてみると、けっこう自分1人に出費があることに気が付きます。

必要だと思ってつい余分に買ってしまう靴・バッグ・洋服代は当時総額が把握できていませんでした。

子どもが小さいと、つい買い物がネット通販中心になり買い物が気楽すぎたように思います。

2. お小遣いと必要経費を分ける

子どもが幼児だった当時、節約は自分の我慢にかかっているように錯覚していました。

自分ひとりにかかる必要経費と、おこづかいがごっちゃになっていたからです。

「これも必要」だと思えば必要経費になりますし、時には「これは買ったら無駄遣いかな」という買い物への罪悪感も生まれます。

雑誌や主婦仲間から節約方法を学んでいくうちに、自分のお小遣いを決めてしまうという方法を知りました。

それがきっかけで、自分がいかに必要経費を把握していないかわかりました。

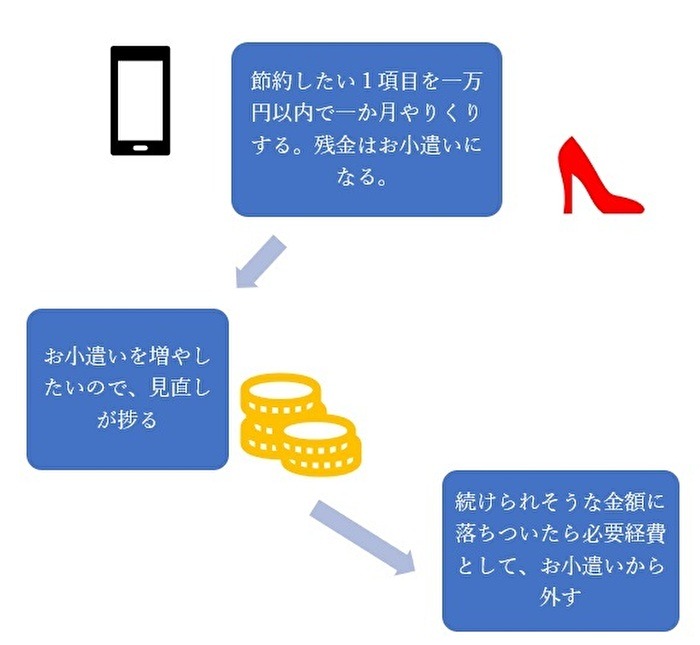

しかしどこまでが必要経費かわからないので、とりあえず毎月お小遣いを1万円に決めてそこに入れてみることにしました。

3. 1万円でどこまで賄えるかシミュレーションする

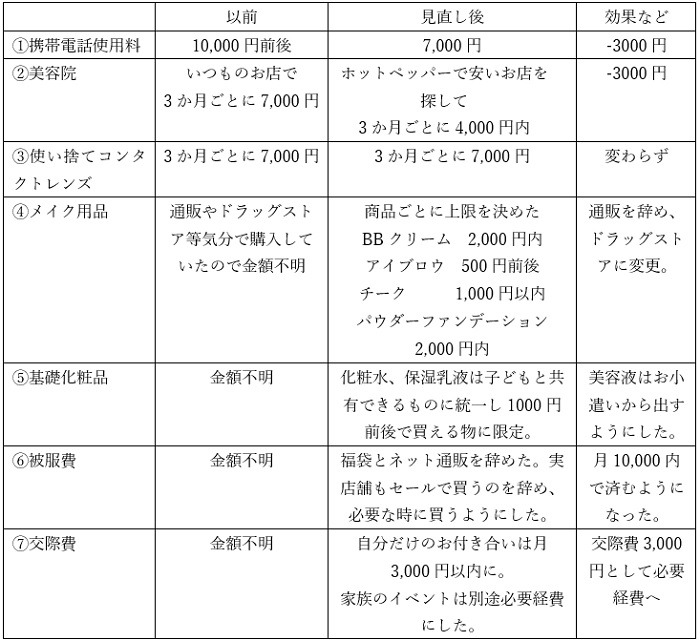

携帯電話の使用料は毎月かかるので、まずこれをお小遣いに入れました。

当時は大手キャリアを利用しており、月によっては1万円をこえることもありました。

これでは自分のおこづかいがなくなります。

面倒で後回しにしていたプランを見直し、登録していた月額サービスを減らし、使い方全体も改善して7,000円まで減らせました。

しかし、このままだと毎月のお小遣いは1万円から携帯電話使用料の7,000円を引いた3,000円だけでやりくりすることになります。

そこで携帯使用料は必要経費としてお小遣いから外すことにしました。

これをきっかけに、1度1万円のお小遣いに入れてどこまで必要かどうかの見直しを行い、これ以上下げられないと思ったら必要経費として認めるという流れができました。

あとは順次、これを繰り返していきます。

「1万円お小遣い」の効果

順次、

お小遣いとして1項目ずつ入れてその残りは好きに使って良い、という流れにしていたら自然と節約ができて必要経費が出てきました。

携帯電話はその後、大手キャリアからUQモバイルに乗り換えたのでもっと安くなっています。

現在は3,000円くらいです。

その他の金額はほぼ変わっていません。

番外:「お小遣い」とする必要経費とは

油断するとすぐ予算をオーバーするものは、あえてお小遣いの中で賄うように残すことにしました。

筆者の場合は

・ 自分だけが使う美容液

・ 被服費

の3つです。

これらは毎月必ず買うものではないので

「今月は余裕があるから少し高い化粧品を買おう」

など毎月考えて使っています。

残ったお小遣いは何を買ってもいいことにしています。

主に書籍や雑貨・文房具など、なくても困らないけど欲しいものに充てています。

1万円お小遣い制導入で節約

自由に使えるお小遣いがあると、節約にもメリハリが出ますし、楽しく買い物ができます。

子どもと同じお小遣いというルールにすることで「欲しいけど今月は我慢しよう」「メルカリで探そうかな」と、お金との付き合い方を考える会話が自然と親子でできるようになりました。

忙しくてなかなか節約がうまくいかない、という方はまず自分のお小遣いに入れて自動的に見直す仕組みを試してみてください。(執筆者: