税務署が相続税の税務調査で、よく指摘するのが「名義預金」です。

名義預金とは、被相続人(亡くなった人)が自分名義ではなく、家族名義で預金している財産をいいます。

税務署の調査担当者が「名義預金」と判断すれば、家族名義の銀行口座も相続税の対象となりますので注意が必要です。

目次

「名義預金」は被相続人が「家族名義で財産を残している状態」

相続税は被相続人の財産すべてが対象であり、配偶者や子が保有している財産が相続税の対象になることはありません。

名義預金の判断基準は、

被相続人が

家族の名義を借りて自分の財産を管理していた場合、

名義人の財産ではなく、被相続人の財産として相続税が課されます。

そのため、家族自身に見覚えがない口座は「名義預金」として相続税の対象になる可能性があります。

判断基準は「家族が口座の存在を知っていたか」

名義預金は、被相続人が家族の名義を借りて財産管理している状態をいいますので、

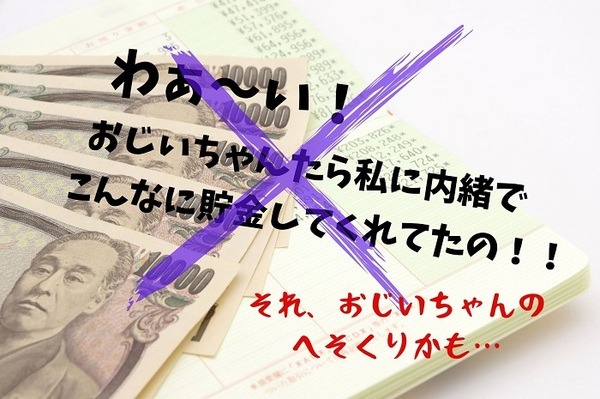

また被相続人が作った家族名義の口座であっても、名義人である家族が

口座をもらった(自由に使えるようになった)場合、その時点で口座は家族の財産となりますので、名義預金ではなくなります。

ただ財産を無償でもらうと贈与税の課税対象となり、年間の贈与金額が110万円を超えた場合には、贈与税の申告・納税手続きが必要です。

したがって多額の預金を生前中にもらってしまうと、贈与税を多く納めることになりますので、贈与でもらう金額にも注意しなければいけません。

名義預金を回避するには、証拠資料を書面で残すことが重要

生前中に財産を贈与していれば、その財産に対して相続税を課されることはありません。

※相続開始3年以内の贈与など、例外規定はあります。

【関連記事】相続開始前3年以内の贈与に注意! 「生前贈与加算」で見落としがちな3つのポイント

しかし相続税の調査では、生前中の贈与事実の確認も行い、贈与事実を証明できないと贈与行為を否認し、名義預金として相続税を課す可能性があります。

贈与は口頭でも成立しますが、

そのため

・ 贈与税の申告をする

など、書面として贈与事実を残すことで、税務調査時に書類を証拠として提示できます。

「税務署にはバレない」と思う心情が1番危険

相続財産を隠す際、被相続人名義よりも、家族名義の方が見つかりにくいことは確かです。

ただ本来申告すべき財産を、相続税の計算から除くのは脱税行為であり、税務調査で指摘されれば重加算税が課される可能性もあります。

また私が税務職員時代に、相続税の相談者から

と質問されることは、度々ありました。

税務署がすべての脱税を見抜いているとはいいませんが、一般の人が想像しているよりも税務署はいろいろな場所から情報を集めています。

そのため納める相続税額を少しでも減らしたい方は、脱税手段ではなく、節税手段を利用してください。(執筆者:平井 拓)