前編では、解雇予告手当の仕組みや解雇無効の期間についてみてきました。

今回は、解雇や雇止めをされた後、生活を支えるためにどんな仕組みを利用できるのかをみていきます。

ここでは、「不備なく、解雇された日がいつなのか」が重要な出発点です。

なぜなら、解雇後に生活を支えるための仕組みは無制限に利用できるわけではなく、いずれも解雇された日から一定期間だけ利用可能で、ゆくゆくは再就職によって生活を再建していくことが必要となるからです。

目次

失業前、雇用保険に加入していたか

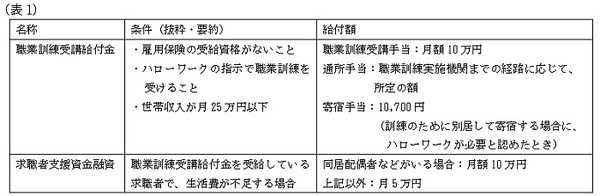

失業による生活保障の中心は、雇用保険の基本手当(いわゆる失業保険)ですが、ダブルワークなど働き方によっては、雇用保険に未加入の場合もあります。

雇用保険に未加入では、基本手当を受給できません。

しかし、救済措置がないわけではありません。

一定の条件を満たせば「職業訓練受講給付金」が受給できるほか、「求職者支援資金融資」から融資を受けられる可能性があります。

なお、実際の受給要件は詳細に定められているので、あらかじめハローワークにご相談ください。

失業保険(基本手当)の受給手続は行ったか

雇用保険に加入している場合、基本手当を受給できる可能性があります。

このとき雇用保険の加入期間と離職理由によって「受給できるか否か」、「受給できる期間」の2点が決まります。

まず、基本手当を受給するためには、原則として、離職前2年間に雇用保険の加入期間が12か月以上、つまり「24分の12か月の加入期間」が必要です。

しかし、解雇や雇止めの場合にはこの期間が半分になります。

つまり「12分の6か月の加入期間」で基本手当を受給できます。

また、自己都合による離職の場合と異なり、3か月の給付制限がなくなることも重要な点です。

なお、雇止めの場合には、

「本人が契約更新を希望したか」など

をハローワークが確認した上で基本手当に必要な雇用保険加入期間や受給期間を決定しますので、あらかじめ問い合わせて確認しておくとよいでしょう。

以上の条件によっても基本手当の受給資格を満たさない場合には、前述の「職業訓練受講給付金」などが受給できないか検討するとよいでしょう。

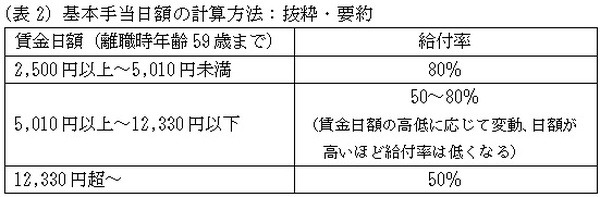

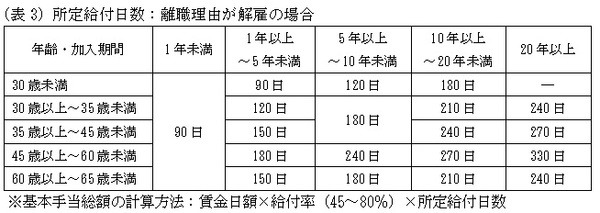

次に、基本手当は、離職前6か月の月額賃金を賃金日額に換算し、一定の給付率(45~80%)を乗じて算出した「基本手当日額」を基にして、「基本手当を〇日分支給する」という形をとります。

この考え方を所定給付日数といいます。

※基本手当日額の最低額:2,000円

※60歳以上は、給付率の下限が45%に変更

※基本手当総額の計算方法:賃金日額 × 給付率(45~80%)× 所定給付日数

基本手当日額には2,000円という最低額が定められています。

最低条件で受給する場合には、手当総額は18万円となります(2,000円 × 90日)。

ただし、基本手当は申請すれば一括で振り込まれる給付金ではなく、求職活動の実績をハローワークに申し出て認定を受けた後に「活動日数に応じて」振り込まれることに注意が必要です。

この認定は4週間ごとなので、単純計算した場合の月額は5万6,000円です(2,000円 × 7日 × 4週)。

早期に再就職を果たしたか

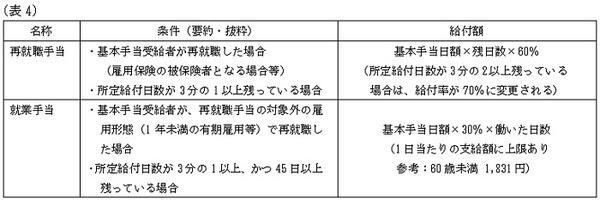

基本手当の所定給付日数を一定以上残して再就職することで、基本手当の所定給日数を「再就職手当」、「就業手当」に変えて受給できます。

こちらの手当を受給する場合は、基本手当総額より低額にはなるものの、所定給付日数の残りに応じてまとまった金額を受け取ることができます。

また、ハローワークに申請してから約1週間で振り込まれる仕組みになっている点が魅力的です。

基本手当が満額貰えないことをデメリットと捉えがちですが、より早く再就職することで生活を軌道に乗せやすくなります。

そして再就職により受給できなくなる基本手当の代わりに、早い段階でまとまった生活資金を手に入れられますので、実際にはメリットの大きい制度ですから有効に活用しましょう。

勤め先の健康保険に継続加入するか否か

解雇や雇止めによって、勤め先企業が加入していた健康保険から外れることになります。

このとき、「国民健康保険に切り替える」か「勤め先企業の健康保険に継続して加入する」という2つの選択肢があります。

健康保険の任意継続加入の条件(下記いずれも満たす場合に加入が可能)

(2) 資格喪失日から20日以内に申し出をすること

解雇や雇止めの場合、国民健康保険では保険料の軽減制度が適用されます。

勤め先企業の健康保険を任意継続するよりも保険料を低く抑えられる場合が多いと思われます。

任意継続の場合、勤務していた時に給与から天引きされていた健康保険料の倍額を支払うことになり、見かけの負担が大きくなります。

しかし、保険給付の内容が手薄になるところがあります。

特に「傷病手当金」や「出産手当金」などの所得保障の意味合いを持つ制度が用意されていません。

退職後に就労不能になったり、出産を迎える場合など、ケースによっては一時的に経済的な負担が大きくなることがあります。

現在は新型コロナ感染症による労務不能について、特例的に傷病手当金の受給制度を新設している市区町村があります。

毎月の医療費は高額か

勤め先企業が加入していた健康保険が「健康保険組合」である場合、組合によっては通常の保険給付に「付加金」の制度を設けてさらに給付を手厚くしているところもあります。

例えば、勤務中している間に「高額療養費」を受給していて、さらに付加金もプラスされていたというような場合には、国民健康保険に切り替えることで毎月の医療費負担が増大するので注意が必要です。

国民健康保険は市区町村が窓口となっており、それぞれの世帯収入を基に保険料を算出し、地方税として納付する仕組みになっています。

このため、正確には保険税といいます。

保険料の計算方法は市区町村ごとに異なっており、世帯収入によっても変わってきますので、任意継続とどちらが得かということは一概に言えません。

あらかじめお住まいの市区町村の保険窓口(市民課や保険課など)に問い合わせて保険料を比較する他、扶養されるご家族の状況等を踏まえて慎重に判断しましょう。

万が一に備えよう

執筆時点で緊急事態宣言が39県について解除となり、残りの8都道府県についても徐々に収束の方向に向かっているかのように見受けられます。

しかし、企業の経営環境は悪化の一途をたどっており、現時点で堅調に持ちこたえている企業でも、景気回復の遅れから解雇や雇止めが今後増えていくことが予想されるところです。

現時点で解雇や雇止めになっていない人も「万が一を考えて」生活を支えていくにはどうすればよいか、見直してみましょう。(執筆者:今坂 啓)