新型コロナ緊急経済対策で支払いが免除されるものとして、国民年金保険料があります。

収入が落ち込んで、所得見込みが通常の免除基準相当額までになった場合に、全額または一部免除になるというものです。令和2年5月1日より受付が開始されました。

通常の免除は、前年の所得(確定申告結果など)に基づいて行われますが、臨時特例は直近の状況が審査対象となるので、所得状況の申告が必要です。

通常の免除に関しては、例年7月から申請できますので、続編(2)で取り上げる予定です。

目次

免除要件の概要

まずどの時点の収入・所得を対象とするかの理解が必要です。

新型コロナの影響でイベント中止などが起き始めたのが令和2年2月ですので、2月以降の所得を見ます。

2月以降の収入がコロナの影響で減少した方が対象であり、そのうえでこれから説明する基準を満たす必要があります。

国民年金保険料の免除は、7月分~翌6月分を年度として12か月分行われますので、令和2年6月分以前(令和元年度)と7月分以降(令和2年度)は別々の申請になると考えてください。

また申告する収入は、令和2年2月から申請月までのどれかひと月分だけで構いません。任意の月 × 12か月分の所得が免除基準に該当するかが問題です。

臨時特例を受けるためには、「国民年金保険料免除・納付猶予申請書」(日本年金機構HP)のほかに「簡易な所得見込額の申立書(臨時特例用)」に記入して提出する必要があります。

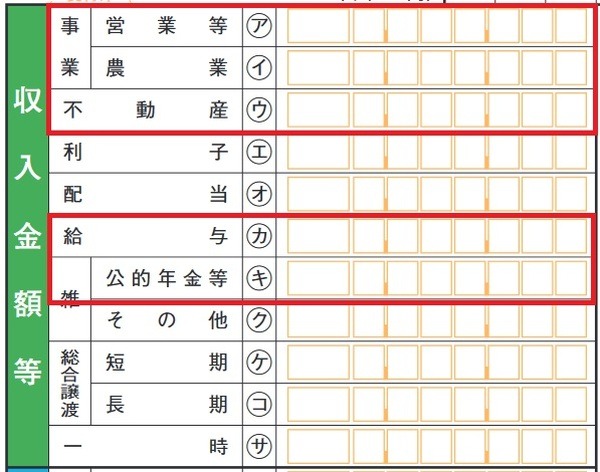

対象所得:給与・公的年金等・事業・不動産

対象となる所得は、通常の免除であれば幅広く対象となるのですが、臨時特例ではかなり絞られています。

課税対象所得のうち、給与所得・公的年金等に係る雑所得・事業所得・不動産所得に限定されており、その他の所得は対象外です。

当初の持続化給付金制度では、生業の所得を「雑所得」で申告したフリーランスが対象外になりました(6月中旬からは申請可能になる方向)が、国民年金保険料の免除においても臨時特例では対象外の収入となる点に注意してください。

申立書の裏面に「簡易な所得見込額の算出手順(所得見込額計算シート)」があり、裏面の記載は必須ではないのですが、計算方法を整理するために活用すると良いです。

列挙した所得のうち複数の所得を得ている場合は、申立書の収入金額欄は合算する必要があります。

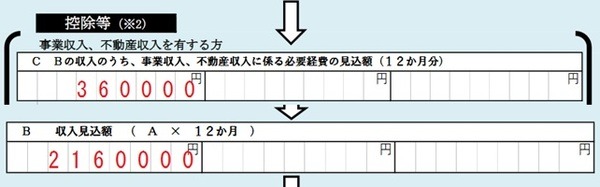

例えば令和2年4月の給与収入が8万円、不動産収入が10万円の場合は申立書のA欄は18万円、B欄は12か月分かけて216万円となります。

本人以外に世帯主・配偶者もいれば、その分も申告が必要です。

世帯主・配偶者がいても減収していなければ記入不要ですが、(2)で解説する前年(もしくは前々年)所得に基づく判定がされます。

控除等(必要経費)計算の注意点

持続化給付金とは違って収入だけでなく所得の申告になるので、必要経費の申告も行います。

事業所得・不動産所得については、選択した月の必要経費×12か月分を記入します。令和2年4月の不動産所得の経費が3万円であれば、C欄は36万円となります。

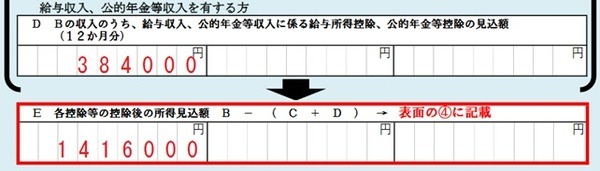

給与所得については、年換算して65万円以下であれば給与年換算収入額を記入し、65万円超であれば給与年換算収入額 × 40%を記入します。

給与年収見込みが96万円であれば、D欄は96万円 × 40% = 38.4万円となります。

公的年金を受け取りながら国民年金保険料を払うことはあまり考えられないですが、公的年金等に関する控除額は65歳未満70万円・65歳以上120万円です。

なお税制改正により令和2年から給与所得控除額の最低額が10万円下がり、55万円となります(詳細は関連記事)。

【関連記事】:自分の源泉徴収票や確定申告書を見て「2020年からの税制改正」を理解しよう(1) サラリーマン・年金受給者編

ただこの見込み額計算では、令和元年分以前と同じ計算を行う点に注意してください。従来通りの免除基準を適用するからです。

全額免除の要件

全額免除の要件ですが、上記のステップで計算した所得(申立書裏面E欄:収入 – 経費・控除額)が下記の金額以下であることが求められます。

35万円(扶養親族等の数 + 1)+ 22万円

扶養親族等は、扶養控除対象の親族だけでなく、16歳未満扶養親族・同一生計配偶者が該当します。

同一生計配偶者には、合計所得金額38万円(給与年収103万円)以下の配偶者が該当します。

6月分までに関しては平成30年末時点の扶養状況、7月分以降は令和元年末時点の扶養状況が考慮されます。

扶養親族等の数が2人の場合は、35万円 × 3 + 22万円 = 127万円以下であれば全額免除となりますが、今回取り上げた事例ではE欄が141.6万円のため該当しません。

一部免除の要件

一部免除の要件は全額免除と異なり、所得が下記の金額以下であることが求められます。

A + 扶養親族等控除額 + 社会保険料控除額等

Aは3/4免除:78万円、半額免除:118万円、1/4免除:158万円

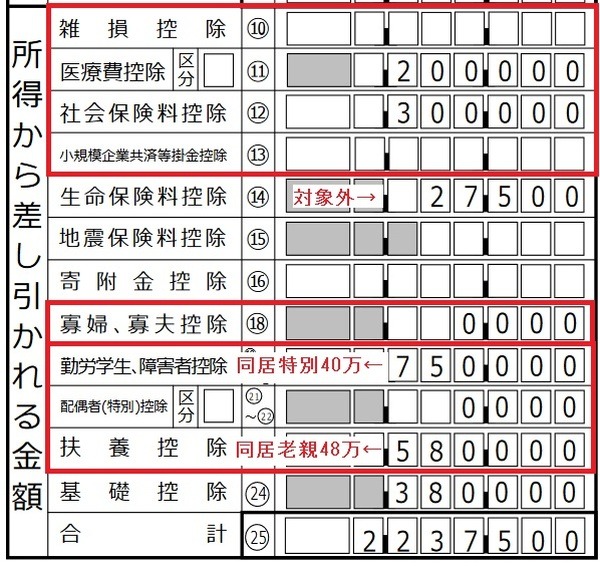

扶養親族等控除額と社会保険料控除額等は、確定申告書で該当する部分を示しましたが、確定申告書の控除額と異なる場合もありますので、ご注意ください。基礎控除のほか、生命保険料控除・地震保険料控除・寄附金控除は対象外です。

なお扶養親族等控除額と社会保険料控除額等に関しては、申請者自身が計算して申告することは無いので、免除基準を理解するための解説と考えてください。

確定申告書の控除額と異なるのは、扶養控除で同居老親に該当する場合が48万円、16歳以上19歳未満が63万円である点です。また控除対象外の16歳未満は38万円で計算されます。

さらに障害者控除のうち、同居特別障害者は40万円です。配偶者特別控除は、地方税法(住民税)に基づく額で計算されます。

確定申告書第一表の「所得から差し引かれる金額」欄の事例で言えば、16歳未満の子が1人いるとして、扶養控除額48万円 + 16歳未満扶養親族38万円 + 医療費控除額20万円 + 社会保険料控除額30万円 + 障害者控除額40万円 = 176万円と計算されます。

今回取り上げた事例ではE欄141.6万円<78万円 + 176万円のため、3/4免除の基準を満たします。

また確定申告を行っておらず源泉徴収票(6月分までは平成30年分、7月分以降は令和元年分)を参照する場合は、扶養親族等控除額+社会保険料控除額等は下記の控除額を足し合わせます。

・配偶者(特別)控除額:

概ね記載額の通りだが、配偶者特別控除の場合は最大5万円下がる場合あり

・扶養控除額:原則として扶養親族の人数 × 38万円

ただし「老人」欄の人数に対しては44万円、「特定」欄の人数に対しては63万円

16~18歳の扶養親族に対しても人数 × 63万円

・社会保険料控除額:記載額の通り

・障害者控除の額:

本人が障害者「特別」欄 × 40万円 または「その他」欄 × 27万円 + 障害者の数(本人を除く)「特別」欄人数 × 40万円 +「その他」人数欄 × 27万円

・寡婦・寡夫・勤労学生控除額:27万円(ただし寡婦「特別」欄なら35万円)

なお免除した割合に応じて、将来もらえる老齢基礎年金も減額される点にご注意ください。(執筆者:石谷 彰彦)