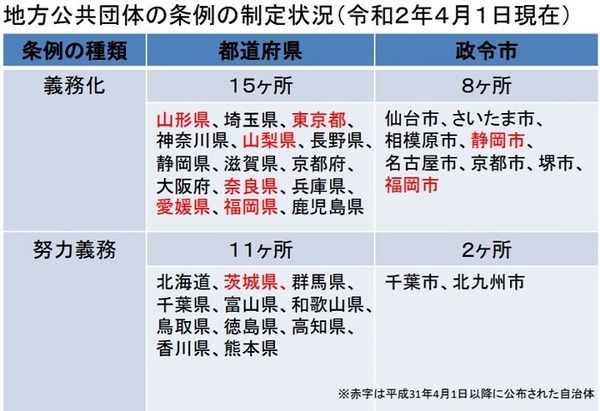

2020年4月1日より、東京都で「東京都自転車の安全で適正な利用の促進に関する条例」が改正・施行され、自転車保険の加入が義務化されました。

東京だけではなく、全国各地の自治体で自転車保険加入を義務化する地域が増えています。

中学校・高校のなかには校則で「自転車通学には自転車保険等に加入すること」と定める動きも出てきました。

しかし、慌てて自転車保険を探して申し込む前に、既存の保険や共済の見直しで「自転車保険に契約しなくても大丈夫だった」と気付き、保険料の節約につなげられる人もいます。

ポイントを詳しく解説します。

目次

なぜ自転車保険への加入義務があるのか

自転車保険加入の義務化は、2017年5月より施行された「自転車活用推進法」から始まりました。

この法律の附則で「自転車の運行により人の生命等が害された場合の損害賠償保障制度」の検討が定められており、国が自治体に対して条例等で自転車保険などへの加入義務付けを要望したことから起きた流れです。

将来的には、ほぼ全国の自治体に自転車保険加入の義務化は波及すると思われます。

自転車事故の賠償金額はどのくらいなのか

と考える人もいることでしょう。

筆者は学生時代に自転車通学をしていましたが、雨の日に自転車が滑って転倒し、吹っ飛んだ自転車が歩行者にあたって怪我をさせてしまったことがあります。

事故による怪我は基本的に健康保険が使えないため、治療費の10割を加害者側が支払うことになります。

幸い親が加入していた賠償責任保険が使えましたが、保険がなかったらかなりの出費になっていました。

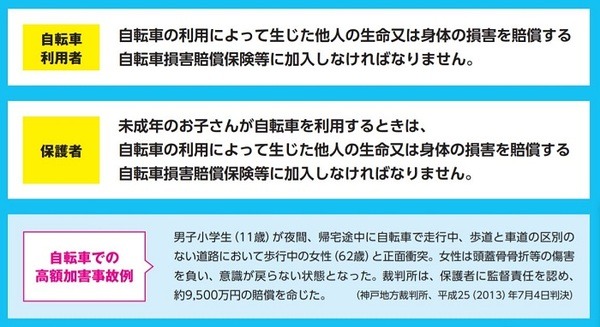

近年では自転車と歩行者の交通事故が増加傾向にあり、高額な賠償金を支払うケースも増えています。

2013年に小学生が自転車で歩行者に衝突して被害者が意識不明の寝たきりとなった事故では、小学生の保護者に対して約9,500万円という高額賠償を裁判所が命じています。

自転車専用保険とはどのような保険なのか

自転車の保険として真っ先に思い浮かぶのが「自転車専用保険」です。

主に損害保険会社が設定している保険で、次のような事故をカバーしてくれます。

・ 自転車通行中に車や店の看板等にぶつかって破損させたとき

・ 自転車通行中に単独で転倒して怪我をしたとき

保険によっては、さらに次のサービスを設定できる商品もあります。

・ パンク等で自転車が走行不能になった際のロードサービス

・ 事故の際の示談交渉代行サービス

高額なロードバイクやクロスバイク、電動アシスト自転車などに乗っている場合には、盗難補償や出先での故障に対応してくれる自転車専用保険が便利かもしれませんね。

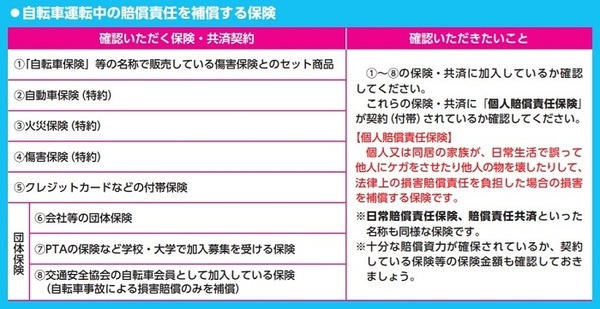

既存の保険でも自転車事故はカバーできる

新たに「自転車専用保険」に加入しなくても、自転車事故をカバーできる場合があります。

いま加入している保険・共済に「個人賠償責任保険」が付帯(特約)でついていれば、対人・対物の事故の補償が可能です。

つまり、自転車事故の補償も大丈夫ということです。

ただし、火災保険の特約やクレジットカードの付帯保険には、補償期間が最初の1年(自動更新なし)という契約もあります。

有効期限の確認もしておきましょう。

個人賠償責任保険は補償範囲・金額をチェックする

すでに加入している保険の特約に「個人賠償責任保険」がついている場合でも、補償される範囲と金額をチェックしておきましょう。

特に損害賠償の保険金額は、過去の判例から考えると1億円以上を備えたいところです。

・ 損害賠償金額の上限が1億円以上か

・ 自分の怪我や後遺障害にも対応できるか(医療保険でカバーしている場合もあります)

これらをしっかりと確認しましょう。

未成年の自己は保護者の監督責任

未成年の子供の事故は、保護者の監督責任も問われます。

交通ルールの徹底やライトの点灯に加えて、周囲の歩行者や停車中の車にも注意を向け、加害者にならないように気を付けていきたいです。(執筆者:久慈 桃子)