日頃からファイナンシャルプランナーとして、家計の見直しの相談に乗っていますが、1番といってよいほど多いのが生命保険料の無駄遣いです。

生命保険には大きく分けて、死亡時の保障と生存時の保障があり、特に無駄が多いのが生存時の保障である医療保険料です。

家族のためを思って、病気やけがの時に迷惑をかけたくないと保険に加入しているのでしょうが、それがかえって家計の負担になるという本末転倒になっている方が多く見受けられます。

目次

医療保険の一般的な加入例

一般的な医療保険は、主契約が

・ 手術したら〇〇円給付される

といったものです。

加入されている方も多い医療保険ですが、果たして加入する意味はあるのでしょうか。

一生に何度入院・手術をすれば元がとれるのか

以下で具体的に検討してみましょう。

・入院の日額給付金額5,000円

・手術1回につき10万円

・保険期間は終身(保険料払込も終身)

この場合、医療保険に加入した場合の保険料は、月2,939円です

※実在する医療保険での試算値

仮に85歳まで生きると仮定すると、

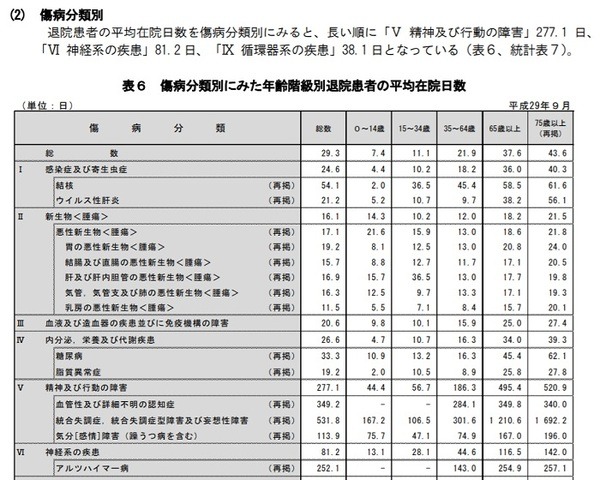

一方で、厚生労働省の「平成29年患者調査」によると、病気やけがでの入院する日数の平均は29.3日です。

仮に、1回の入院日数が29.3日で、1回入院するごとに1回手術を受けるとすると、保険会社から受ける給付額は、

総額176万3,400円支払って、1回の入院で24万6,500円受け取る訳ですから、支払った分を取り戻すには、

つまり、8回入院と手術を繰り返して初めて、ようやく元を取ったことになります。

手術率の高いがんの入院日数は短期化

平均の入院日数について、上記厚生労働省の調査の詳細を見ると、入院日数が長い疾病は、比較的手術が行われにくい「精神および行動の障害」や「アルツハイマー病」であることが分かります。

一方、手術が行われる確率が高い「新生物(癌)」関連の疾病による入院日数は16.1日と、非常に短期化しています。

つまり、

といえます。

そのため、1回の入院日数が29.3日より短くなる可能性や、入院したところで手術を受けない可能性も十分あるため、8回入退院を繰り返したとしても、保険料の支払総額よりも多くの保険金を受け取れるとは限りません。

貯蓄100万円で医療保険は卒業へ

上記はあくまで一例ですので、全ての医療保険加入者が損をするとは言い切れません。

しかし、元も取れない(支払った保険料分も給付を受けられない)可能性が高い医療保険に加入することで、家計が圧迫されることがあってはなりません。

また、日本の社会保障制度には高額療養費制度というものがあり、所得に応じてひと月に支払う医療費の上限額も設けられています。

そのようなことからも、貯蓄が100万円たまれば、わざわざ医療保険に加入して入院のリスクに備える必要はないといえるでしょう。(執筆者:土井 良宣)