保険会社が販売する医療保険の主な保障は、病気やケガで入院した場合の保障である「入院給付金」です。

入院給付金には「支払限度日数」があり、医療保険を選ぶうえでとても大切なポイントとなります。

そこで今回は、入院給付金の支払限度日数について、わかりやすく解説します。

目次

医療保険の支払限度日数とは

入院給付金の給付額は、多くの場合で「入院給付金日額 × 入院日数」で決まります。

しかし入院給付金には、以下のような支払限度日数が定められており、限度日数を超えて入院した部分については給付金の支払対象外となります。

・ 通算:700日~1,095日程度

例えば、支払限度日数が1入院あたり30日型の医療保険に加入し、1回で40日入院した場合、10日分の入院給付金を受け取れません。

支払限度日数は、保険会社や商品によって異なるため、検討する段階で確認が必要です。

気にすべきは1入院あたりの支払限度日数

ひと入院あたりの支払限度日数に注意すべき理由は、退院してから180日以内に同じ病気やケガで再入院した場合は1回の入院と見なされて、前回の続きから入院日数がカウントされるからです。

【例】ひと入院あたりの支払限度日数が60日の医療保険に加入していた場合

がんの治療のために30日間入院したあと、3か月後(90日後)に再び同じがんの治療のために再入院した場合、入院給付金の入院日数は31日目からカウントされます。

そのため2回目の入院で50日入院した場合、20日分の入院給付金を受け取れません。

180日以内の再入院が継続した1回の入院とみなされるのは、基本的に前回の入院と同じまたは医学的に重要な関係にあると考えられる病気やケガが原因で入院した場合です。

しかし商品によっては、入院した原因にかかわらず、180日以内の再入院は1回の入院と見なされるものもあります。

医療保険に加入するときは、支払限度日数だけでなく1回の入院の考え方についても確認しましょう。

ひと入院あたりの支払限度日数が延長・無制限となるケース

医療保険の支払限度日数は、特定の疾病で入院した場合に、延長されたり無制限になったりすることがあります。

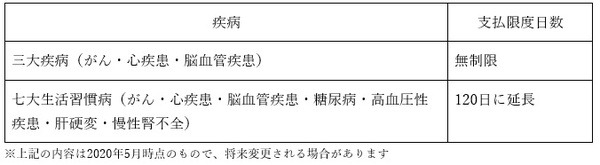

例えば、オリックス生命の「新キュア」では、ひと入院あたりの支払限度日数は60日型を選び、七大生活習慣病入院給付特則(三大疾病無制限型)を適用させると、所定の病気で入院した場合に支払限度日数が以下のように変化します。

所定の疾病による入院で支払限度日数が延長・無制限となる保障は、主契約に含まれている場合もあれば、特約扱いで保険料が別途必要な場合もあります。

入院給付金の支払限度日数の決め方

平均入院日数は、平成2年で44.9日でしたが、平成29年は29.3日と約15日短くなりました。

一方で入院期間は、疾病によって異なります。

例えば、悪性新生物の平均入院日数は17.1日であるのに対し、躁うつ病を含む気分(感情)障害は113.9日、脳血管疾患は78.2日です。

長期間の入院に備える方法は、特定の疾病で入院すると時に手厚くなる医療保険あるいは特約を選ぶ以外にも、そもそもの支払限度日数を120日以上に設定する方法もあります。

医療保険で何に備えたいのか、月々の保険料負担は問題ないか、などさまざまな点を考慮して支払限度日数を設定しましょう。(執筆者:品木 彰)