最近暑くなってきましたが、会社員の方にとっては、賞与(ボーナス)が楽しみな時期なのではないでしょうか。

特に新入社員の方は、初めての賞与に心躍るのではないでしょうか。

しかし、基本給の2か月分と聞いてワクワクしながら明細書を開けてみたら

「想定していた額と違う」

などと落胆することもあります。

賞与も通常の給与と同じで、社会保険料や所得税などが控除されます。

本記事では、みなさんの賞与の手取り額がどのように計算されているのかを詳しく解説していきます。

目次

給与・賞与の額の算定方法

給与と賞与とでは、社会保険料の算出方法が異なります。

それぞれの算出方法について見ていきましょう。

通常の給与の算定方法

普段支払われる

します。

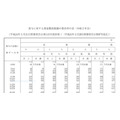

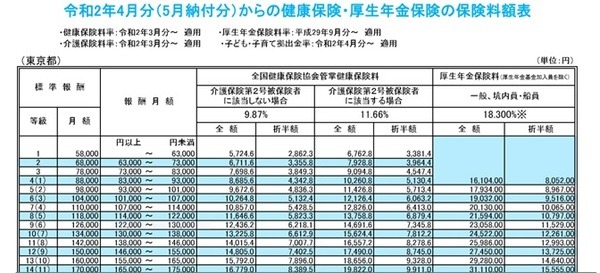

標準報酬月額は、次の「協会けんぽの保険料額表(令和2年度東京都)」のように、健康保険は50等級、厚生年金は31等級に区分されています。

新入社員の方は、基本給に通勤手当などを含めた給与の総額を、保険料額表の報酬月額に当てはめて、標準報酬月額を割り出します。

たとえば給与の総額が25万円の人は、東京都の保険料額表と照らし合わせると標準報酬月額は26万円になるので

で算出できます。

従業員1人1人の給与から社会保険料を毎月計算する手間を省くため、決定した標準報酬月額は大幅な増減がない限り1年間変更されることはありません。

保険料率は、厚生年金は全国一律、介護保険は協会けんぽで全国一律ですが、組合健保ではそれぞれ組合ごとに設定できます。

健康保険の保険料は、「一般保険料 + 調整保険料」です。

加入している組合健保や協会けんぽが3~13%の範囲内で、実績に応じて一般保険料を決定できることになっています

賞与の算定方法

賞与の社会保険料は、次の計算式で算出します。

1,000円未満の端数は切り捨てて、従業員1人1人に支払った賞与額(標準賞与額)に健康保険(介護保険)・厚生年金のそれぞれの保険料率を乗じて算出します。

通常の給与のように等級ごとに区分して計算するわけでないことに注意が必要です。

標準賞与額の上限額

標準賞与額には上限があります。

例えば、【令和2年7月】300万円、【令和2年12月】300万円の賞与が支給された場合には、次のような扱いです。

健康保険は1年度で、厚生年金は1月で上限額が設定されていることがポイントです。

これらのことを踏まえて、賞与の手取り額がどのぐらいになるのか見ていきましょう。

賞与の手取り額

本章では、賞与の手取り額の計算方法について解説していきます。

まずは賞与で控除される税金や保険料にどういったものがあるのかを見ていきましょう。

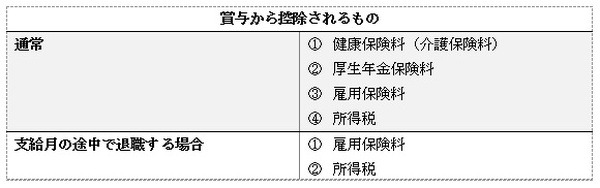

賞与から控除される項目

賞与から控除される項目は次の通りです。

・ 所得税

・ 健康保険料(介護保険料)

・ 厚生年金保険料

・ 雇用保険料

所得税

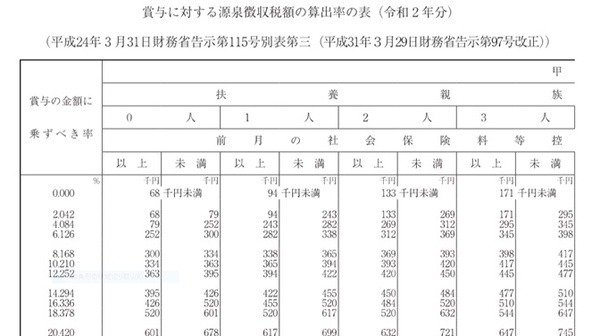

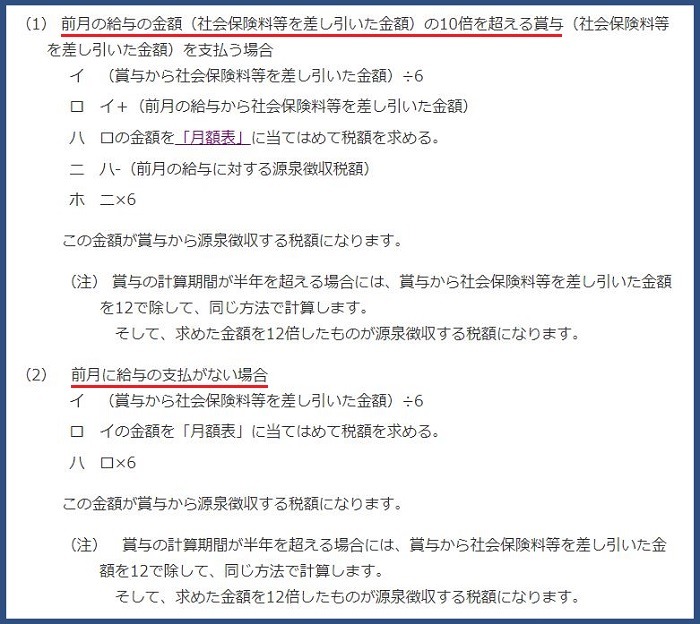

賞与の所得税率は通常の給与とは異なり、賞与支給月の前月の給与額を元に算出するのが特徴です。

賞与支給月の前月の給与から社会保険料等を差し引いた金額と扶養親族等の数を「賞与に対する源泉徴収税額の算出率の表」当てはめて、賞与の金額に乗ずべき税率を求めます。

ただし、前月の給与がない場合や前月の給与の10倍以上の賞与が支給される場合には計算方法が異なりますので、国税庁のホームページを参照してください。

また、賞与に関しては、住民税が控除されることはありません。

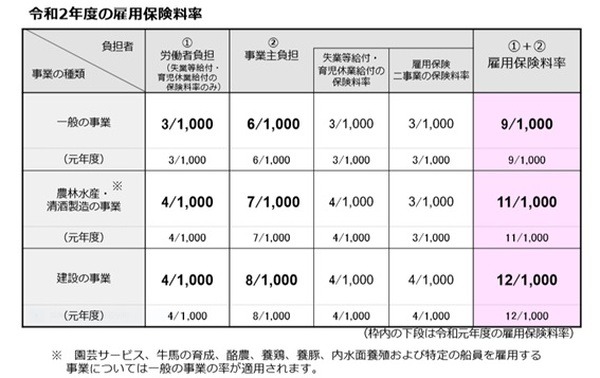

雇用保険料

一般事業の雇用保険料は、賞与額に3/1,000を乗じたものが労働者負担分です。

所得税と違って、社会保険料等を控除する前の額に雇用保険料を乗じて算出します。

手取り額の計算方法

例題を用いて賞与の手取り額を計算していきましょう。

算出事例の前提条件

会社員Aさんの場合の前提条件は次の通りです。

会社員Aさん:新入社員(22歳 扶養親族無)

社員区分:正社員(健康保険、厚生年金、雇用保険加入)

賞与総支給額:30万円

社会保険等を控除した前月の給与額:20万

保険機関:全国健康保険協会(東京都)

算出手順

(1) 健康保険料:30万円 × 9.87% × 1/2 = 1万4,805円

(2) 厚生年金保険料:30万円 × 18.3% × 1/2 = 2万7,450円

(3) 雇用保険料:30万円 × 3/1,000 = 900円

(4) 所得税:(30万円 -((1)~(3)の合計))× 4.084% = 1万490円

(5) 手取り額:30万円 -((1)~(4)の合計)=24万6,355円

以上のように求めることができますが、例外的に賞与から社会保険料が控除されない場合もあります。

例外的に賞与から社会保険料が控除されない場合

賞与から社会保険が控除されないケースとして、「賞与に当たらない場合」と「社会保険料がかからない場合」があります。

それぞれを見ていきましょう。

賞与に当たらない場合

次の2つの場合が挙げられます。

1年間に4回以上支給されるもの

年に4回以上支給されるものや結婚祝金などの慶弔手当は賞与にあたりません。

3か月以内に支給されるもの

厚生年金保険法に定められているように、3か月を超える期間に支給されるものを言い、毎月のように支給されるものは賞与にあたりません。

健康保険も同様です。

(用語の定義)

第三条 この法律において、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。四 賞与 賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受ける全てのもののうち、三月を超える期間ごとに受けるものをいう。

厚生年金保険法

社会保険料がかからない場合

次の2つが挙げられます。

賞与支給月に社会保険を喪失した場合

社会保険料は、資格を取得した月から喪失した月の前月までの保険料が徴収されます。

そのため賞与が支給された月に資格を喪失した場合には、社会保険料は徴収されません。

ただし、注意が必要なのは、社会保険の喪失日は退職日の翌日であるという点です。

つまり、賞与の支払い月の末日に退職した場合には、翌月の1日が喪失日になるので、社会保険料は徴収されます。

育児休業等期間中の者

育児休業期間中の従業員の社会保険料は、以下の期間中は免除されることになっています。

そのため賞与も同様の取り扱いです。

ただし、育児休業が終了した日の翌日と同月に賞与が支給された場合には、社会保険料が徴収されることになるので注意が必要です。

控除額の計算を自分でしてみる

普段は給与明細の振込額だけを見るだけの方も、賞与だけでも自分で控除額の計算をしてみることで社会保険や税金の理解が深まるはずです。

特に、賞与の支給月の途中で退職される方は賞与から社会保険料が徴収されませんので、それだけでも覚えておくとよいかもしれません。(執筆者:社会保険労務士 須藤 直也)