住宅ローンの融資には大きく別けて、

・ 住宅金融支援機構が融資するフラット35

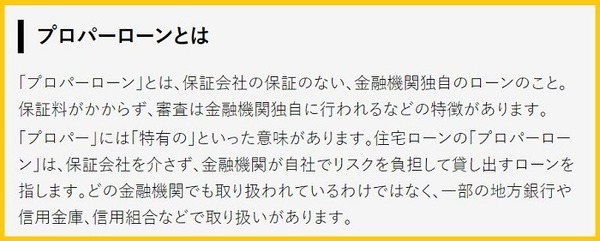

・ 民間金融機関が融資する独自のプロパーローン

があります。

このうちフラット35は「返済特例」という制度の下で一定の条件に当てはまれば、返済期間の延長や元金据置(利息のみの支払い)が認められます。

一方でプロパーローンの場合には、融資をした民間金融機関の個別審査となるため、返済期間の延長や元金据置が認められるかは不透明です。

しかし、プロパーローンであっても返済猶予が認められるかどうかは、常識的な基準に照らし合わせると明らかな場合も多いように感じます。

今回は、プロパーローンを中心にどのような事例であれば返済猶予が認められるかを具体的な事例を交えて解説していきます。

目次

世間から見て、返済猶予措置が理にかなうかどうか

2020年3月、金融庁は2013年3月に終了した「中小企業円滑化法」の枠組みを実質的に復活させ、民間金融機関は返済猶予などのリスケ(リスケジューリング)を報告することになりました。

すなわち「中小企業円滑化法」が実質的に復活したことで、民間金融機関であってもより柔軟な対応が求められることになりました。

では、返済猶予が認められる事例とそうでない事例には、どのような違いがあるのでしょうか。

ここで民間金融機関が重視するのが「世間から見て、その案件に返済猶予を与えることが理にかなうかどうか」です。

あくまで架空の例ですが、3つの事例で確認していきましょう。どの事例も大都市が前提とします。

事例1:毎月返済額15万円・大企業サラリーマンの世帯

コロナ禍の影響で年収が30%ダウンし560万円

毎月返済額は15万円

当初の返済負担率は22.5%(= 180 ÷ 800)で問題ない水準でしたが、現在の返済負担率は32.1%(= 180 ÷ 560)と30%台を超えてきています。

世間から見ても、現在の住宅ローンの水準はやや苦しいと認められることでしょう。

ただし、元金据置まではいかず、返済期間の延長が妥当な線だと考えられます。

事例2:毎月返済額は15万円・中小企業サラリーマン世帯

コロナ禍の影響で今までの派遣収入(100万円)が見込めず

毎月返済額は15万円

当初の返済負担率は30%(= 180 ÷ 600)でやや高い程度でしたが、現在の返済負担率は36%(= 180 ÷ 500)と危険水準とされる35%を上回っています。

この事例の場合にも、現在の住宅ローン水準は苦しいと認められることでしょう。

奥さまが派遣復帰するまでは元金据置、最低でも返済期間の延長は認められると考えられます。

事例3:毎月返済額は80万円・大企業役員の世帯

コロナ禍の影響で年収が1,000万円に減少

毎月返済額は80万円

この辺りから、判断が難しくなります。

年収だけみると確かに半減していますが、年収1,000万円の人を民間金融機関で救済する必要があるのかというのが世間の見方と言えることでしょう。

常識的に考えると何らかの資産ももっているはずですから、民間金融機関としては自助努力を求めるのが一般的です。

ほとんどは対応可能、積極的に相談を

事例3はレアケースで、ほとんどの場合、事例1か事例2に該当すると考えられます。

民間金融機関はあくまで個別対応なので、早めに相談に行くことで傷口が広がる前に止血できます。

当初借りたローンプラザなどにまず電話し、面談の日時などを決めるという段取りがよろしいかと思います。(執筆者:1級FP技能士、宅地建物取引士、住宅ローンアドバイザー 沼田 順)