新型コロナ感染拡大を受けて、感染症対策や感染症にかかってしまった場合の経済的リスクに関心が集まるなか、

が注目されています。

会社にお勤めの方であれば、いざというときに健康保険・雇用保険から各種の給付を受けらるので経済的負担を軽減できます。

さらに、同一世帯で暮らす家族についてどのような制度を活用できるのかも知っておく必要があります。

特に高齢の親などの場合には、これまで負担していた医療費が増大する可能性があるため注意しなければなりません。

そこで今回は、世帯単位という観点で医療費負担を軽減するポイントを紹介したいと思います。

目次

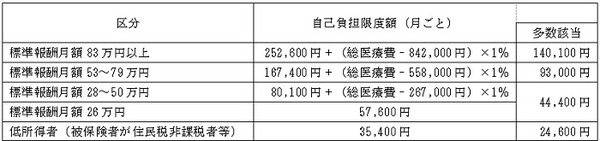

健康保険「高額療養費制度」の仕組み

保険適用の医療費が高額になった場合、自己負担額が一定の基準を超えた分だけ還付されます。

この仕組みを「高額療養費制度」といいます。(表1)

なお、自己負担額は健康保険料を計算するための標準報酬月額に基いて段階分けされています。

【表1】

参考:70歳未満

1人・1か月分の自己負担額が下表の自己負担額を超えた場合、超えた金額を還付

その他の計算ルール

1. 医療機関ごと、入院・外来別に計算

2. 同じ医療機関でも、医科と歯科は別扱い

3. 入院時の差額ベッド代やクリーニング代等の保険適用外の費用は含まない

計算してみましょう (1)

【例】標準報酬月額30万円、月当たりの総医療費60万円(うち自己負担18万円)

自己負担限度額:8万100円 +(60万円 – 26万7,000円)× 1% = 8万3,330円

還付額: 18万円 – 8万3,330円 = 9万6,670円

高額療養費の世帯合算により医療負担を軽減

高額療養費は被保険者である本人の医療費について適用されますが、健康保険上の扶養家族の医療費も、一定の基準を超える場合に合算できます。

つまり、本人と扶養家族の医療費が個人別では該当しない場合でも、世帯としてまとめてみたときに高額療養費として扱われることになります。

これを高額療養費の「世帯合算」といい、同一月・同一世帯で保険適用の自己負担額「2万1,000円/件」以上のものが2件以上ある場合に、これらの合計額が自己負担限度額を超えた分だけ還付されます。

計算してみましょう (2)

【例】標準報酬月額30万円

月当たり・世帯あたりの総医療費50万円、いずれも2万1,000円/件

夫:24万円(うち自己負担7万2,000円)、妻:26万円(うち自己負担7万8,000円)

世帯合算の自己負担限度額:8万100円 +(50万円 – 26万7,000円)× 1% = 8万2,330円

世帯合算の還付額:(7万2,000円 + 7万8,000円 – 8万2,330円 = 6万7,670円

高額療養費の多数回該当により自己負担限度額が引き下げられる

病気やケガによって長期療養が必要な場合、医療費も療養期間中、継続して高額になり負担が重くのしかかることがあります。

このような場合に、自己負担限度額を引き下げるという形で医療費負担を補助する仕組みがあります。

これを高額療養費の「多数該当」といい、「過去1年間以内・同一世帯で3回以上」にわたり高額療養費の対象となった場合、4回目から自己負担限度額が引き下げられます。(表1)

計算してみましょう (3)

【例】標準報酬月額30万円

月当たり・世帯あたりの総医療費50万円、いずれも2万1,000円/件

夫:24万円(うち自己負担7万2,000円)、妻:26万円(うち自己負担7万8,000円)

※過去1年以内で、4回目の高額療養費の申請の場合

世帯合算の自己負担限度額:4万4,400円

世帯合算の還付額:( 7万2,000円 + 7万8,000円 – 4万4,400円 = 10万5,600円

3回目までの還付額との差 :10万5,600 – 6万7,670 = 3万7,930円増額

給付制度をフル活用する

このほかに高額療養費とあわせて利用できる制度として「高額介護合算療養費制度」があります。

こちらは、同一世帯で健康保険と介護保険の自己負担額を合算し、一定の限度額を超えたときに還付される仕組みです。

ただし、これら健康保険の給付制度には難点もあります。

それは、同一世帯でも家族で異なる医療保険制度に加入している人の分は合算できないことです。

これでは世帯として医療費負担が大きくても、健康保険の給付制度をフル活用できません。

後編では、この点を踏まえて別視点からの医療費負担の軽減をみていきます。(執筆者:今坂 啓)