現役世代のご相談の中で、住宅ローンの借入限度額に関するご相談は非常に多いと言えます。

住宅ローンは、「借りられる額」と「借りてよい額」が異なります。

今回は、住宅ローンの借りすぎを防止するための「借りてよい額」の計算方法をお伝えします。

目次

住宅ローンの「借りられる額」

住宅ローンの「借りられる額」とは、「銀行が貸してくれる額」のことです。

この金額は、

・ 担保とする物件

などによって銀行が総合的に判断します。

ただし、一般的に土地付きの新築戸建てや新築マンションは担保価値が高いため、新築物件を購入する場合には、お勤め先や収入が主な判断材料となることが一般的です。

現在は非常に低金利ですので、安定的な企業に正社員でお勤めの方であれば4,000万円、5,000万円を超えるローンも十分に組むことが可能です。

しかし、ここで気をつけなければならないことが、

ということです。

住宅販売会社で借り入れ可能額を試算してもらうと、「銀行が貸してくれる額」を計算してくれるのが一般的です。

「〇〇様のご年収なら、おそらく銀行の融資が○千万円受けられますので、この物件はご購入可能です。」と言った具合に話が進んでいきます。

販売する側はなるべく高い物件をすすめます。ビジネスですから、この姿勢は責められません。

このように、気に入った物件から借入金額を計算すると、住宅ローンの返済額が家計の中で重すぎるという問題が生じることがあります。

住宅ローン「借りてよい額」

住宅ローンの「借りてよい額」を計算する際には、ローン返済額とその他の費用も含めた「毎月の住宅費用の合計額」が自身にとって過大ではないかを見てみる必要があります。

簡易的な毎月の住宅費用は以下の計算式によって算出できます。

新聞の折り込みチラシなどには「住宅ローン返済額は毎月10万円!」といったキャッチコピーが掲載されていますが、通常は修繕・管理費用と税金はキャッチコピーには入れません。

費用を前面に出しては広告の効果が薄れてしまうからです。

従って、チラシのキャッチコピーだけで判断することは危険なのです。

修繕管理費用

ファミリー向けのマンションであれば築浅のもので3万円以下、10~20年程度の年数が経過していると5万円以上かかるケースもあります。

戸建て住宅の場合には修繕管理費用という名目で徴収されるものはありませんが、住宅のメンテナンス費用はご自身で貯蓄しておく必要がありますので、

とよいと言えます。

固定資産税・都市計画税

固定資産税は、物件によってばらつきがあります。

目安として東京23区のファミリー向けの5,000万円~6,000万円の物件で20万円前後は覚悟しておく必要があります。

住宅購入時には売主や販売会社に確認しておきましょう。

毎月の住宅費用

修繕管理費用と固定資産税・都市計画税の数字を先程の式に当てはめると、次のようになります。

つまり、

ということです。

ここでは、住宅ローン返済額を先に決めるのではなく、式の答えである「毎月の住宅費用」の方を決め、逆算的に住宅ローン返済額を計算するという順序が大切です。

「毎月の住宅費用」を考える際には、現在の家賃と共益費の合計額が1つの基準になります。

今の家賃が高すぎると感じているか、かなり余裕があると感じているかを振り返ってみましょう。

その際に、子どもがまだおらずフルタイムで共働きいう場合には注意が必要です。

子どもが生まれると勤務時間が短くなり、収入が減少するケースが少なくないからです。

そのような収入減を見込んだうえで、「毎月の住宅費用」が過大にならないかを考えてみましょう。

もちろんパートタイムや時短勤務は一時的なものだと割り切り、フルタイムへの復帰を前提に計算するのも1つです。

この辺りの価値基準と計画ををあらかじめご家族で話し合っておかないと、いざという時に夫婦げんかの原因になります。

毎月の住宅ローン返済額

「毎月の住宅費用」を決めたら、自ずと住宅ローン返済額を計算できます。

先程の計算式に、例として具体的な数字を当てはめてみます。

修繕管理費用:4万円

月の固定資産税・都市計画税:1.7万円

毎月の住宅費用:15万円

住宅ローン返済額 +(修繕管理費用4万円)+(月の固定資産税・都市計画税1.7万円)= 毎月の住宅費用15万円

住宅ローン返済額 = 15万円 – 4万円 – 1.7万円

住宅ローン返済額 = 9.3万円

この例では、毎月の住宅ローン返済額は9.3万円と試算されました。

実際の借入額

毎月の住宅ローン返済額を計算したら、実際に借り入れる金額を計算してみましょう。

現在は多くの金融機関のウェブサイトで、毎月の返済額から借入金額を試算するシミュレーションツールを利用できます。

また、簡単な早見表を作っておくと、さまざまなパターンを計算できます。

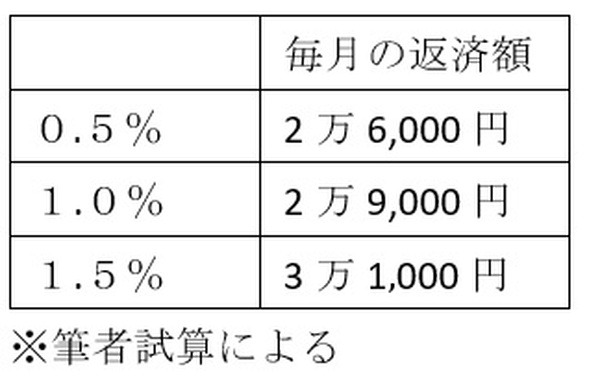

【例】1,000万円を35年ローンで借りる場合の毎月の返済額の表は次の通りです。

借入金額1,000万円、35年ローンの場合の毎月返済額簡易表(千円未満切り上げ)

もし、銀行から見込み金利は0.5%と伝えられているのであれば、次のように計算すれば借入額の目安を計算できます。

9.3万円 ÷ 2.6万円 = 約3.6倍

毎月の住宅ローン返済額が9.3万円であれば借入金額は、1,000万円 × 3.6倍=約3,600万円です。

金利上昇リスクの計算

住宅ローンを変動金利で借りた場合には、金利の上昇リスクを見込む必要があります。

3,600万円の借り入れに対する金利1.5%の場合の毎月の返済額は、先程の表に当てはめると次のようになります。

・ 借入金額1,000万円

・ 35年ローン

金利1.5%の場合の毎月返済額 → 3万1,000円

3万1,000円 × 3.6倍 = 11万1,600円

このように計算をしてみることで、「金利が1%上がると、2万円弱も返済額が上がってしまう。」と想定できます。

この計算は簡易的なものであり、実際には金利が上昇した時の残債の額によって返済額の変化幅が異なります。

その他の費用と頭金の考え方

物件価格以外の費用も計算しておきます。

住宅購入時の費用には次のようなものがあります。

住宅購入時にかかる諸費用

・ 仲介手数料

・ 登録免許税

・ 司法書士報酬

・ 不動産取得税

・ 固定資産税精算金

・ ローン手数料

・ ローン保証料

・ 適合証明手数料

・ 火災保険料

・ 地震保険料

・ 団体信用生命保険料

・ 印紙税

・ 抵当権設定費用

など

これらの費用は個別の案件ごとにバラツキがあります。

一般的に上記の諸費用は、

・ 新築物件であれば物件価格の3~7%

・ 中古物件であれば物件価格の6~10%

程度を見込んでおきましょう。

諸費用を見込んだうえでの頭金の考え方

必要な頭金の計算方法は次の通りです。

たとえば、毎月の住宅ローン返済額を9.3万円とした場合に、物件価格4,500万円の新築マンションを購入する場合の頭金は、次のような計算です。

諸費用(5%とする):4,500万円 × 5% = 225万円

住宅ローン:3,600万円

頭金の必要額:4,500万円 + 225万円 – 3,600万円 = 1,125万円

ここで手元に1,125万円の資金がないという場合には、次のような選択をすることになります。

選択肢1:この物件は諦める

選択肢2:借入金額を引き上げる

選択肢3:親族などからの贈与の可能性を探る

選択肢4:売主と価格交渉をする

あらかじめ計算しておく

住宅はグレードの高い物件を見てしまうとなかなか妥協しづらくなるものです。

物件を内覧していくうちに当初の予算よりも高額な物件を買ってしまうというケースは少なくありません。

多少高額な物件を買ってしまったとしても、仕事も家庭も充実し、問題なく返済ができればそれは正しい選択であったと言えます。

しかし、全てを感覚に委ねてしまうといつの間にか、住宅ローンに働き方も生活も縛られてしまう可能性があります。

物件を見に行く前に、簡易的な予算だけでも立てておくことをおすすめします。(執筆者:遠藤 功二)