親族が他界された後は、悲しみにくれる間もなく、手続きに奔走せざるを得ないことが多いのが現状です。

マイナンバーが普及したとはいえ、他国と比べても、葬儀、戸籍、銀行など、ワンストップで手続きもできません。

1度で全て解決できることも少なく、行政機関などへ2度、3度と足を運ぶことも多いと考えます。

そこで、今回は、手続きの多さゆえに、請求忘れが目立つ「遺族年金」について解説します。

親族が他界した場合の受給可能性のある給付は、

国民年金側から:遺族基礎年金、寡婦年金、死亡一時金

厚生年金側から:遺族厚生年金

目次

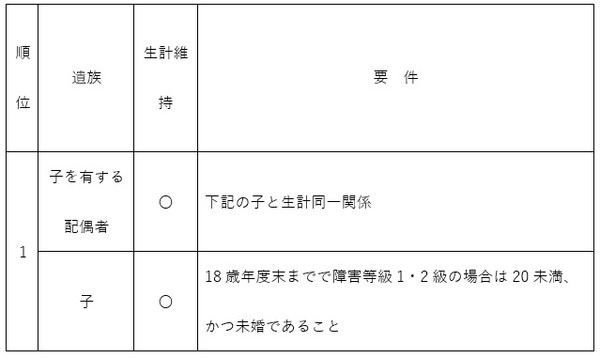

遺族基礎年金の受給対象者

死亡した方によって生計を維持していた「子を有する配偶者」または「子」が対象です。

支給要件

死亡した方が

(1) 国民年金の被保険者

(2) 国民年金の被保険者であった者であり、「日本国内に住所があり」かつ「60歳以上65歳未満」

(3) 老齢基礎年金の受給権者

(4) 保険料納付済期間+保険料免除期間(+合算対象期間)=25年以上

保険料納付済要件

原則は「死亡日の前日」において「死亡日の属する月の前々月」までに保険料を3分の2以上納めていること。(免除期間の合算も可能)。

特例

令和8年4月1日前に死亡した場合は、「死亡日の前日」において「死亡日の属する月の前々月」までの「直近1年間」に未納期間がないこと。(死亡日に65歳未満である場合に限る)

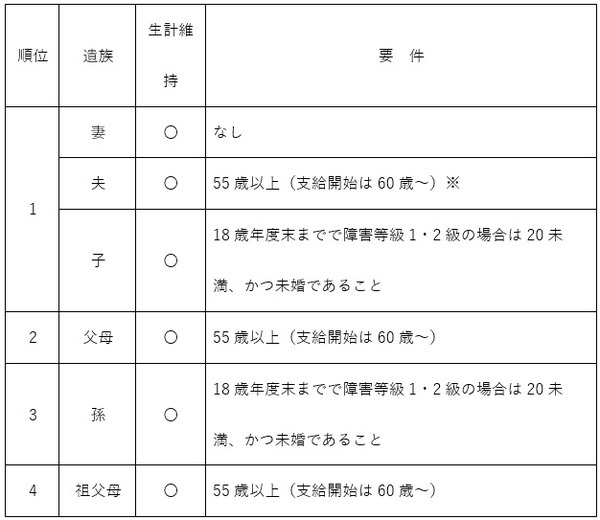

遺族厚生年金の受給対象者

死亡した方と死亡当時、「生計維持関係」にあった配偶者、子、父母、祖父母ですが、妻以外は要件があります。

※夫については、遺族基礎年金の受給権を有するときは、60歳前でも遺族厚生年金は支給されます。

支給要件

死亡した方が

(1) 厚生年金の被保険者

(2) 被保険者の資格喪失後、被保険者であった間の初診日のある傷病により当該初診日から起算して5年を経過する前に死亡

(3) 障害等級1または2級の障害厚生年金の受給権者が死亡

(4) 老齢厚生年金の受給権者(保険料納付済期間+保険料免除期間(+合算対象期間)=25年以上)

保険料納付済要件

(1)または(2)に該当する方の死亡について、死亡日の属する月の前々月までに国民年金の被保険者期間がある場合は適用されます。

(3)、(4)の場合、保険料納付済要件は問われません。

原則と特例の考え方は遺族基礎年金と同じです。

一緒に受給できる給付

要件を満たしていれば同時に受給は可能です。

しかし、遺族基礎年金は子が18歳年度末(障害状態の場合は20歳まで)まで(未婚の場合に限る)となります。

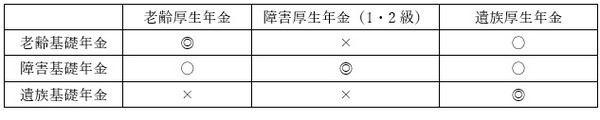

他の年金との関係は以下のとおりです。

◎:併給同一の支給事由は併給可能

〇:65歳以上は併給可能

×:同時に受給できない

申請書

遺族基礎年金のみ受給:「年金請求書(国民年金遺族基礎年金)」(様式108号)

遺族基礎年金と遺族厚生年金・遺族厚生年金のみ:「年金請求書(国民年金・厚生年金保険遺族給付)」(様式105号)

参照:日本年金機構

・ 死亡した方の年金証書

・ 請求者の年金手帳または年金証書

・ 戸籍謄本(死亡の事実の記載がり、死亡者と請求者の続柄が確認できるもの ※)

・ 請求者の世帯全体の住民票

・ 死亡者の住民票(除票)

・ 振込先の金融機関の通帳コピー

※内縁関係の場合は、それぞれの戸籍謄本が必要です

参照:厚生労働省(pdf)

請求先

・ 死亡時の加入制度が厚生年金の方:事業所を管轄する年金事務所または街角の年金相談センター

・ 国民年金(第1号被保険者・第3号被保険者)と被用者年金制度の加入期間がある方:死亡時の加入制度に関わらず住所地を管轄する年金事務所または街角の年金相談センター

・ 国民年金第1号被保険者期間のみの方:住所地の市区町村の窓口

・ 死亡時に共済組合等の加入員であった方:加入していた教師組合

よくある質問

年収850万円の収入を将来に渡って得られない方です。

例えば夫が死亡した場合に、妻が死亡後、おおむね5年以内に850万円未満となる見込みがある場合も対象です。

よって、会社の定年退職が予定されている場合は、会社の就業規則などで、退職する年齢や時期を証明できます。

配偶者であれば、事実婚であっても受給可能です。

しかし、事実上の子は受給可能な遺族に含まれません。

子の場合は、「法律上の子」であり、実子、養子縁組した子も対象です。

遺族基礎年金

子を有する配偶者

遺族基礎年は約78万円に子の加算額(第1・2子は約22万円、第3子以降は約7万円)

子が一人:約78万円

子が二人:約100万円(約78万円+約22万円)

子が三人:約107万円(約78万円+約22万円+約7万円)

参照:日本年金機構

遺族厚生年金

死亡した方の老後の年金額の4分の3に相当する額です。

参照:日本年金機構

なお遺族年金は、老齢年金と異なり「非課税」ですが、扶養に入る場合の年収130万円未満の年収要件には含まれます。

税と社会保険で扱いが異なりますので注意しましょう。(執筆者:社会保険労務士 蓑田 真吾)