国民年金の未加入者や、保険料の未納者を減らすため、厚生労働省はさまざまな調査や対策を実施しております。

厚生労働省のウェブサイトの中にある、「国民年金の未加入・未納対策」というページを見ると、これらの一部がわかります。

このページを読んでいた時、個人的にはあまり納得できない、興味深い事実を発見しました。

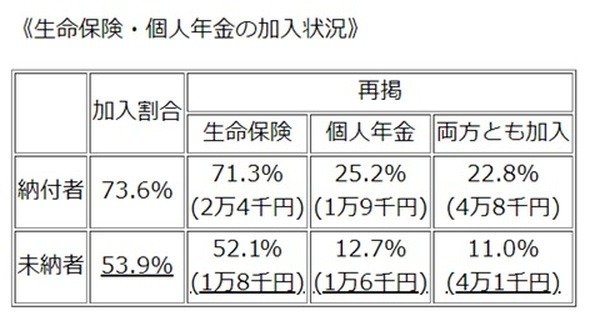

それは次の表の中に記載されているように、国民年金の保険料を未納にしている方の53.9%が、生命保険か個人年金のどちらかに加入しているという点です。

ただ個人年金の加入率は、それほど高くはないため、大部分は生命保険と国民年金の重複加入だと思います。

また支払っている保険料の平均を見てみると、

個人年金は月1万6,000円

両方とも加入は月4万1,000円

になります。

一方で1か月分の国民年金の保険料は、月1万6,540円(2020年度額)になります。

そうなると国民年金の保険料を納付するだけの、金銭的な余裕があるにもかかわらず、生命保険の保険料の支払いを優先した方が、かなり多いと推測されます。

こういったことが起きる背景には、年金制度に対する不信感などがあるのかもしれません。

しかし財産の減少と負担の増加を招くため、止めた方が良いと思います。

目次

生命保険は未払いで失効しても復活できる

生命保険の保険料を払込期日までに支払わなかった場合、一般的には保険契約が失効し、それ以降は保障を受けられなくなりますが、直ちに失効するわけではありません。

その理由として生命保険には、保険料の払込方法(月払い、半年払い、年払いなど)に応じた「払込猶予期間」が設けられており、この期間が終了する前に保険料を支払えば、払込期日に支払いがあったと見なされるからです。

保険料の支払いが月払いの場合には、払込期月の翌月初日から末日が、払込猶予期間になる場合が多いです。

そのため、例えば7月分の保険料については、8月1日から31日までに支払えば、その保険契約は失効を免れます。

ただ解約した時に解約返戻金が支払われる、貯蓄型の生命保険(終身保険、養老保険など)に加入している場合には、払込猶予期間に保険料の支払いがなくても、保険契約はすぐに失効しません。

その理由として生命保険会社が解約返戻金を、保険料の立て替えに使う「自動振替貸付」により、保険契約を継続させる場合が多いからです。

解約返戻金が少なくなっていき、保険料の立て替えができなくなると、保険契約は失効しますが、一般的には失効から3年以内であれば、保険契約を復活できます。

ただ復活させる際には、告知や診査が必要になるため、その時点の健康状態によっては、復活できない場合があります。

また失効中の保険料や利息を、一括で支払う必要があるため、金銭的な問題で復活できない場合もあります。

国民年金の時効は督促状で振り出しに戻る

国民年金の保険料の納付期限は原則として、納付対象月の翌月末日になるため、例えば2020年7月分の保険料は、2020年8月31日までに納付する必要があります。

ただ国民年金の保険料の徴収権には、2年という時効があるため、納付期限を過ぎた後でも、この翌日から2年までであれば、まだ保険料を納付できます。

この期間を過ぎてしまうと、国民年金に加入している方が、保険料を納付したいと思っても、もう納付できなくなります。

また日本年金機構が保険料を徴収したいと思っても、もう徴収できなくなります。

ただこういった事態になると、保険料の納付率が低下するため、日本年金機構は原則的に、

という順番で、未納者に対して催告状を送付し、自主的な納付を促します。

それでも納付しない場合には、日本年金機構は未納者に対して、督促状を送付します。

この督促状には時効を中断する効力があるため、進行中の時効がリセットされ、振り出しに戻ります。

そのため督促状が送付された場合には、時効の2年が経過しても、保険料の徴収は終わります。

また督促状に指定された期限までに、保険料を納付しない場合には、自分の財産に加え、連帯納付義務者である配偶者や世帯主の財産も、差し押さえになる可能性があります。

そのうえ年14.6%(納期限の翌日から3か月までは年7.3%)の、延滞金が徴収される可能性があります。

国民年金は幅広い財産を失って負担が増える

生命保険の保険料を支払わなかった場合、多くの生命保険会社では解約返戻金を、保険料の立て替えに使うため、この分だけ解約返戻金という財産が減少します。

ただこういった自動振替貸付に対して、反対の申し出をしておけば、解約返戻金は保険料の立て替えに使われないため、財産が減少するのを止められます。

また財産が減少するといっても、貯まっていた解約返戻金の範囲内になるため、これ以上のものを失うことはありません。

一方で国民年金の保険料を納付しなかった場合、給与、預貯金、自宅などの不動産、自動車などの幅広い財産が、差し押さえの対象になります。

そのため未納になっていた保険料の金額によっては、多くの財産を失ってしまいます。

また未納になっていた保険料に加えて、延滞金が徴収される場合には、負担増になってしまいます。

国民年金は免除申請、生命保険は契約内容を変更する

生命保険と国民年金に重複加入している場合、上記のような理由により、国民年金を優先した方が良いです。

ただ金銭的な余裕がないため、どちらも無理という方や、国民年金を優先して生命保険が失効することに、不安を感じる方がいるかもしれません。

こういった時には両者の保険料を、できるだけ減らして、負担を軽くするのが良いと思います。

国民年金の保険料を減らしたい場合、所定の申請手続きを行って、各種の免除(全額免除、4分の3免除、半額免除、4分の1免除)や、納付猶予を受けるという方法があります。

保険料の徴収権が時効で消滅していない2年前までさかのぼって、各種の免除や納付猶予を受けると、かなり負担が軽くなるはずです。

一方で生命保険の保険料を減らしたい場合、例えば保険金額を減額するという方法があります。

また保険料の支払いを止めたい時は、「払済保険」(保障期間は変えないで、保険金額を減額する)や、「延長保険」(保障期間を短くして、保険金額は変えない)に、変更するという方法があります。

ただいずれについても、貯まっていた解約返戻金を活用するため、貯蓄型の生命保険に加入していないと利用できません。

これに加えて付加している特約が、消滅する場合が多いため、なくなったら困る特約がないのかを、確認しておいた方が良いと思います。(執筆者:社会保険労務士 木村 公司)