目次

社会保険の適用範囲が拡大

社会保険(健康保険、厚生年金保険)の適用範囲が、2016年10月から拡大されました。

そのため次のような5つの要件をすべて満たすと、パートやアルバイトなどの短時間労働者であっても、社会保険に加入する義務が発生します。

(1) 1週間あたりの「所定労働時間」が20時間以上であること

所定労働時間とは雇用契約書や就業規則などに定められた、あらかじめ働くことが決まっている労働時間を示すため、残業時間は含めません。

(2) 1か月あたりの「所定内賃金」が8万8,000円以上であること

所定内賃金とは所定労働時間の労働に対して、勤務先から支払われる賃金を示すため、残業代、賞与、通勤手当などは含めません。

(3) 雇用期間の見込みが1年以上であること

雇用契約書や就業規則などの書面に、契約が更新される場合がある旨が明示されている時は、1年未満も含みます。

(4) 学生ではないこと

通信、夜間、定時制の学生は、社会保険の適用対象になります。

(5) 従業員数が501人以上の会社で働いていること

厚生年金保険に加入している方の総数で判断するため、厚生年金保険に加入していない短時間労働者は、人数の中に含めません。

以上のようになりますが、(2) の8万8,000円を年収に換算すると、約106万円になります。

そのため2016年10月からの適用範囲の拡大は、「新たに106万円の壁ができた」などと、評価される場合があります。

次回の適用範囲の拡大は、2回に分けて実施される

2017年4月から適用範囲の拡大に関する法改正の、第2弾が実施されたため、(5) の要件が少しだけ変更されました。

それは労使(労働者と使用者)の合意がある場合には、従業員数が500人以下の会社でも、社会保険に加入するというものです。

また2022年10月から、適用範囲の拡大に関する法改正の、第3弾が実施されます。

この第3弾は(5) の要件を、次のように2回に分けて、変更していきます。

2022年10月~

従業員数が101人以上の会社で働いていること

2024年10月~

従業員数が51人以上の会社で働いていること

いずれについても適用範囲が拡大する前の、厚生年金保険に加入している方の総数で判断するため、厚生年金保険に加入していない短時間労働者は、人数の中に含めません。

これに加えて2022年10月から(3) の要件が「雇用期間の見込みが2か月超であること」に変更されます。

おそらく(5) の変更よりは、影響が少ないと思いますが、従業員数が501人以上の会社で働いている方にも関係があるため、広範囲に影響を及ぼします。

1番目に取り組んだ方が良いこと:受けられる特典を調べる

健康保険は2種類に分かれており、

主に中小企業の従業員とその扶養家族で構成される「協会けんぽ」

があります。

前者の組合健保に加入すると、インフルエンザの予防接種や人間ドックを受けた時に補助金が支給されたり、安い値段で保養所を利用できたりする場合があります。

その他に健康保険証を提示すると、レジャー施設の料金が割引になるという特典を、実施しているところもあるようです。

また後者の協会けんぽに加入すると、各都道府県にある支部によっては、スポーツジムや宿泊施設などの割引を受けられます。

新たに社会保険に加入した場合、こういった加入者だけが受けられる特典を調べてみると、健康の維持に役立つだけでなく、家計の節約にもなると思います。

2番目に取り組んだ方が良いこと:保険の見直し

社会保険に加入した場合には、原則として給与の金額に比例して増えていく、健康保険や厚生年金保険の保険料が、月給や賞与から控除されるようになるため、手取りが少なくなります。

ただ前者の健康保険に加入した場合には、次のような保険給付を受給できます。

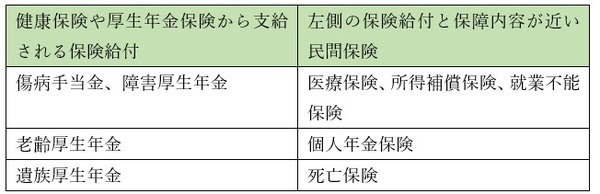

傷病手当金

健康保険の加入者が業務外の病気やケガで、4日以上仕事を休んだ場合には、休職する前の給与の3分の2程度が、最長で1年6か月に渡って支給されるという制度です。

出産手当金

健康保険の加入者が出産で休んだ場合には、休職する前の給与の3分の2程度が、出産日(実際の出産が予定日より遅れた時は出産予定日)以前42日(多胎妊娠は98日)から、出産の翌日以後56日目まで支給されるという制度です。

一方で厚生年金保険に加入した場合には、原則65歳になった時に、国民年金から支給される「老齢基礎年金」に上乗せして、厚生年金保険から支給される「老齢厚生年金」を受給できます。

また死亡した時には「遺族基礎年金」に上乗せして、「遺族厚生年金」を受給できるようになったり、一定の障害状態になった時には「障害基礎年金」に上乗せして、「障害厚生年金」を受給できるようになったりします。

これらの保険給付と、保障内容が近い民間保険を並べてみると、次のようになっております。

例えば遺族厚生年金が支給されるようになると、その分だけ死亡保障が増えるため、右側の死亡保険の保険金を、減額できる可能性があります。

このようにして保険を見直しすれば、保険会社に支払う保険料が減るため、給与の手取りの減少を補えます。

3番目に取り組んだ方が良いこと:iDeCoに加入する

正社員、パートやアルバイトなどが負担する所得税は、簡潔に表現すると次のような手順で算出します。

(B) 給与所得-所得控除(基礎控除、社会保険料控除、小規模企業共済等掛金控除など)=課税所得

(C) 課税所得 × 税率=所得税

例えば社会保険に加入することになる年収106万円で働く場合、(A) で給与所得控除の55万円を引き、(B) で基礎控除の48万円を引くと、3万円が残ります。

ただ1~12月の給与から控除された、社会保険の保険料の合計を、「社会保険料控除」として、この3万円から引けます。

これにより課税所得はゼロになるため(C) の所得税を負担する必要はありません。

一方で扶養を外れた時の目安としてよく挙げられている、年収160万円まで働いた場合、給与所得控除、基礎控除、社会保険料控除だけでは、課税所得はゼロになりません。

こういった時には老後資金を準備する手段として注目を集めている、iDeCo(個人型の確定拠出年金)に加入し、この掛金を拠出してみます。

その理由としてiDeCoの掛金は、その全額を(B) の「小規模企業共済等掛金控除」として、給与所得から引けます。

そうすると課税所得が低くなるため、iDeCoに加入する前より所得税が少なくなります。

2017年1月からは専業主婦(主夫)でも、iDeCoに加入できるようになりました。

しかし給与所得控除、基礎控除、社会保険料控除だけでは課税所得がゼロにならない程度の収入がないと、掛金の拠出による節税効果は生じません。(執筆者:社会保険労務士 木村 公司)