みなさんは老後のために貯蓄をしているでしょうか。

「iDeCo」などの個人年金や株式投資、投資信託、仮想通貨などの投資を将来のためにしている方もいることでしょう。

老後の生活費に充てられる主な収入源は「公的年金」です。

現在、日本の年金生活者の半数以上が公的年金のみで生活をしていると言われています。

将来の主な収入源である「公的年金」の受給額の計算方法や年金制度の仕組みについて理解できている方が少ないと感じます。

本記事では、老後ほとんどの方が受給するであろう「老齢基礎年金」の仕組みと計算方法、また令和元年10月に施行された「年金生活者支援給付金制度」について詳しく解説します。

目次

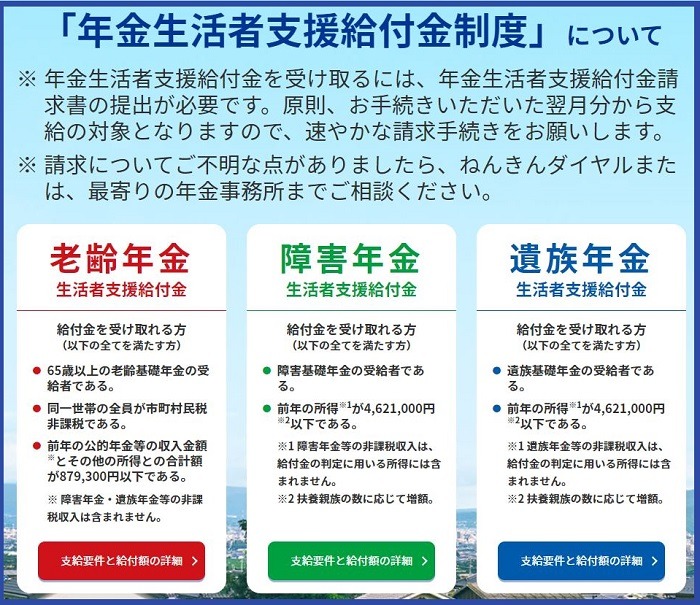

「年金生活者支援給付金制度」とは

消費税が10%に増税された令和元年10月に、年金生活者支援給付金制度が施行されました。

「年金生活者支援給付金制度」は、次のように定義されています。

年金生活者支援給付金は、消費税率引き上げ分を活用し、公的年金等の収入金額やその他の所得が一定基準額以下の方に、生活の支援を図ることを目的として、年金に上乗せして支給するものです。

厚生労働省

つまりは、

です。

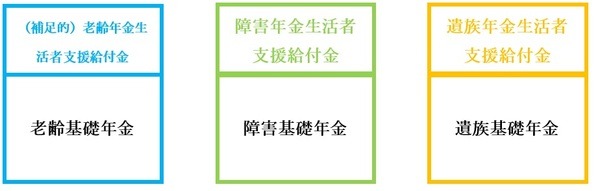

イメージは次の通りです。

「年金生活者支援給付金制度」は、あくまでも基礎年金に上乗せされる制度です。

老齢厚生年金のみを受給している方は、対象とはなりません。

また、「老齢年金生活者支援給付金」は、年金と所得の総額によって計算方法が変わるので非常に複雑です。

詳しく解説していきましょう。

まず、「老齢年金生活者支援給付金」について理解するには、「老齢基礎年金」の仕組みについて知る必要があります。

「老齢基礎年金」の仕組み

日本では昭和36年に国民皆年金が実現し、20歳以上の日本国民はすべて国民年金に加入することが義務付けられました。

たまに「自分は厚生年金に加入しているから国民年金に加入していない」という会社員の方がいますが、それは勘違いです。

のです。

よく「2階建て年金」と言われますが、国民年金という基礎部分の上に厚生年金が乗っかっているイメージです。

そのため国民年金部分を「基礎年金」と言います。

「老齢基礎年金」の受給要件

「老齢基礎年金」を受給するには、次の要件を満たす必要があります。

・ 65歳に達していること

受給額の計算式

年金受給額の計算式は、次の通りです。

※50円未満の端数切捨て、50円以上100円未満は100円に切り上げ

「老齢基礎年金」は、20~60歳までの40年間(480か月)について、すべて保険料を納付すれば満額の年金を受け取れるという「フルペンション減額方式」を採用しています。

つまり、最終的な年金額は

です、

「老齢年金生活者支援給付金」とは

以上の「老齢基礎年金」の仕組みを踏まえて、「老齢年金生活者支援給付金」ならびに「補足的老齢年金生活者支援給付金」について解説していきましょう。

次の要件を満たせば、「老齢基礎年金」に「老齢年金生活者支援給付金」もしくは「補足的老齢年金生活者支援給付金」が上乗せされます。

「老齢年金生活者支援給付金」の支給要件

(1) 65歳以上の「老齢基礎年金」の受給者である

(2) 同一世帯の全員が市町村民税非課税である

(3) 前年の公的年金等の収入金額とその他の所得との合計額が77万9,300円以下である

※障害年金・遺族年金等の非課税収入は(3) の金額に含まれません。

「補足的老齢年金生活者支援給付金」の支給要件

(1) (2) は「老齢年金生活者支援給付金」と同じ要件

(3) が前年の年金収入額と所得額の合計が77万9,300円を超え87万9,300円以下である

法改正による変更点

法改正に伴い令和2年8月1日より(3) の所得基準額が次のとおり変更されます。

【現行】87万9,300円 →【改正後】87万9,900円

年金の「支給繰上げ」と「支給繰下げ」を行った場合の扱い

「老齢基礎年金」の支給繰上げの請求をした場合には、65歳になるまでは支援給付金は支給されません。

また、支給繰下げの申出をした場合でも「老齢基礎年金」が支給されるまでは支援給付金は支給されません。

「老齢年金生活者支援給付金」等受給額の計算式

実際に「老齢年金生活者支援給付金」と「補足的老齢年金生活者支援給付金」がいくら支給されるのかを見ていきましょう。

「老齢年金生活者支援給付金」の計算式

月額5,030円(令和2年4月1日改定)を基準に、保険料納付済期間等に応じて算出され、次の(1) と(2) の合計額です。

(2) 保険料免除期間に基づく額(月額)= 1万856円※ × 保険料免除期間 / 被保険者月数480月

※保険料1/4免除期間については5,428円

「老齢年金生活者支援給付金」は、所得基準額(77万9,900円)を少しでも超えると受給できません。

その結果、所得基準額をギリギリで超えなかった人が「老齢年金生活者支援給付金」を受給することで所得基準額を少し超えてしまった人より所得総額が多くなるという逆転現象が起きてしまいます。

そうなると、現役時代に保険料を多く納めていたり、将来のために付加保険料を納めていた人が損をすることになり、不満がでます。

そうならないために、所得基準額を超えたのが一定金額までの人には「補足的老齢年金生活者支援給付金」を支給されます。

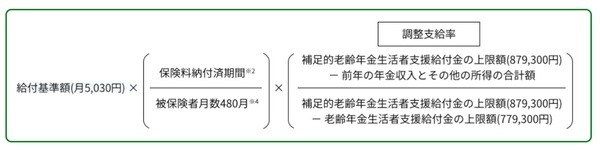

「補足的老齢年金生活者支援給付金」の計算式

計算式は次の通りです。

※令和2年8月1日より上限額は、前述の法改正を適用

「老齢年金生活者支援給付金」給付額の例

保険料納付済期間:400か月

保険料免除期間:全額免除期間24か月

(1) 保険料納付済期間に基づく額(月額)= 5,030円×400/480月 = 4,192円

(2) 保険料免除期間に基づく額(月額)= 1万856円×24/480月 = 543円

合計額:(1) + (2) = 4,735円

「補足的老齢年金生活者支援給付金」給付額の例

保険料納付済期間:480か月(老齢基礎年金額 = 77万9,900円)

付加保険料納付月数:480か月(年金加算額 = 200円 × 480月 = 9万6,000円)

保険料免除期間:0か月

調整支給率 ={87万9,900円 -(77万9,900円 + 9万6,000円)}÷ 10万円 = 0.04

補足的老齢年金生活者支援給付金 = 5,030円 × 480 / 480月 × 0.04 = 201円(月額)

また、「補足的老齢年金生活者支援給付金」の場合には、保険料免除期間があっても金額に反映されませんのでご注意ください。

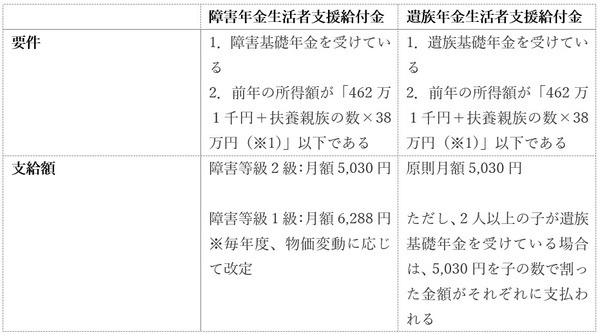

「障害年金生活者支援給付金」「遺族年金生活者支援給付金」

「老齢給付金」に比べれば、仕組みは単純です。

それぞれを比較しながら見ていきましょう。

「障害年金生活者支援給付金」「遺族年金生活者支援給付金」支給要件・支給額

(※1)同一生計配偶者のうち、70歳以上の者または老人扶養親族の場合は48万円、特定扶養親族または16歳以上19歳未満の扶養親族の場合は63万円

市町村から封書が届いたとしても、次に該当する場合には給付金は支給されません。

・ 年金が全額支給停止のとき

・ 刑事施設等に拘禁されているとき

「年金生活者支援給付金」を受給するには、認定請求をする必要があります。

市町村から送られてくる封書に従って、必ず手続きするようにしてください。

老後の生活設計のために社会保障制度を理解する

ここまでを整理すると、

・「年金生活者支援給付金」は、基礎年金に上乗せされる年金である

・「老齢厚生年金」のみを受給する者は対象とならない

・ 認定請求をしないと支給されない

ということです。

退職後に快適な生活を送るためには、現役時代から老後の生活設計をしておく必要があります。

そのためには、日本の社会保障制度についても学ぶべきでしょう。

特に公的年金に関しては、知らないことで将来の年金額が減るリスクもあります。

また、年金に関する法律は法改正が頻繁に行われたり、今回のような新たな加算制度ができたりする可能性もあります。

今後の年金制度の動向にもしっかりとアンテナを張っておくとよいかもしれません。

ただし、まずは基本的なことを学びましょう。

おおよその年金受給予定額だけでも把握できると、老後の生活設計がより精度の高いものになるはずです。(執筆者:社会保険労務士 須藤 直也)