新型コロナウイルス感染症は、私たちの生活に多くの影響をもたらしています。

休業要請や営業自粛などで自営業や不動産業の収入がガクンと減ってしまった人、勤務先が業績悪化で倒産したり解雇されたりした人もいるでしょう。

生活が苦しいとき、少しでも出費を抑えるために国民健康保険料の減免制度が使える場合があります。

詳しく解説します。

目次

国民健康保険料(税)の減免制度は2つある

新型コロナウイルス感染症の影響を受けて保険料(税)の減免を申請する場合、

・ 会社の倒産や解雇で新たに国民健康保険に加入することになった人

では、それぞれ利用できる制度や必要な手続きが異なります。

もともと国民健康保険の加入者だった人

・ 不動産業

・ 会社員でも会社が組合けんぽなどに加入していない人

など、新型コロナウイルス感染症が流行するより前から国民健康保険に加入していた人は、以下の要件に該当すると「新型コロナウイルス感染症の影響に伴う減免」の制度を利用できます。

世帯の主たる生計維持者が死亡・重篤になった

世帯の主たる生計維持者(その世帯の大黒柱)が新型コロナウイルス感染症によって、

・ 長期の入院など重篤な傷病を負った

世帯は、保険料(税)が全額免除になります。

申請には、新型コロナウイルス感染症による死亡・傷病を証明する診断書が必要となります。

世帯の主たる生計維持者の収入が減少した

新型コロナウイルス感染症の影響で、世帯の主たる生計維持者(その世帯の大黒柱)の収入が減少した場合、以下の1~3のすべての条件に当てはまる世帯は、保険料(税)の一部が減額になります。

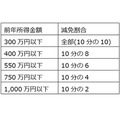

2. 前年の合計所得金額が1,000万円以下

3. 1に該当する収入以外にも別の収入があれば、その前年所得の合計額が400万円以下

申請には、収入減少や事業の廃止・失業などを証明する書類が必要になります。

具体的には、売上台帳・給与明細や、廃業届の控え、退職証明書などです。

保険料(税)の減免額は

保険料(税)の減免は、世帯の主たる生計維持者(その世帯の大黒柱)の事業などの廃止や失業の場合は、前年の合計所得金額にかかわらず、保険料(税)の全部が免除されます。

業績悪化などで収入が減少した場合は、減免は所得金額によって割合が変わります。

減免額の算定は以下の通りです。

A:国民健康保険に加入している全員の保険料(税)額

B:減少見込みの事業収入などの前年所得額(減少見込みの事業収入などが2つ以上ある場合はその合計額)

C:国民健康保険に加入している全員の前年合計所得金額

減免割合

減免対象期間は

「新型コロナウイルス感染症の影響に伴う減免」の制度で減免対象になる保険料(税)は、

になります。

年金天引きで保険料(税)を支払っている場合は、年金給付の支払日が2020年2月1日から2021年3月31日までの間のものです。

今からの手続きでも遡って減免できる

すでに、この減免制度を知った時点で、

「払えないまま納付期限が過ぎてしまった」

という人も多いでしょう。

保険料(税)の減免は、2020年2月1日から2021年3月31日までの間に納期限が設定されているものです。

たとえば新型コロナウイルス感染症の影響で、自営業を2020年4月30日で廃業してしまったなどという場合は、過去に遡って5月以降の保険料(税)を減免してもらうことも可能です。

自治体の窓口に相談してみましょう。

参照:厚生労働省 新型コロナウイルス感染症の影響により収入が減少した被保険者等に係る国民健康保険料(税)の減免に対する財政支援について (pdf)

新たに国民健康保険に加入する人

新型コロナウイルス感染症の影響に関わらず、勤め先の倒産や解雇・雇い止めなどで自分の意思とは関係なく失業してしまった人(非自発的失業者)が、新たに国民健康保険に加入する場合、「新型コロナウイルス感染症の影響に伴う減免」とは別に、保険料(税)の軽減制度が利用できます。

軽減期間は、離職日の翌日から翌年度末までです。

国民健康保険料(税)の所得割額の計算の際、前年給与所得を30/100に減額した上で算定します。

対象となる要件は以下の3つです。

2. 離職日時点で65歳未満

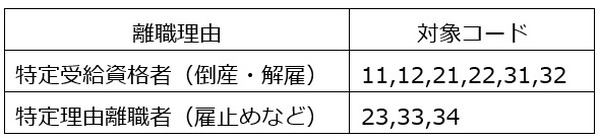

3.「雇用保険受給資格者証」の離職理由コードが次のいずれかに該当する

離職理由 対象コード

軽減や免除の手続きには申請が必要

軽減を受けるには、自治体への申請が必要です。

申請には、

・ 国民健康保険被保険者証

が必要になります。

申請が遅れても離職日まで遡って軽減が受けられる場合もありますので、検討してみてください。(執筆者:元商工会職員 久慈 桃子)