目次

高値でもみ合うハイテク株

高値で右往左往する株式相場の現状と、機関投資家の動向及び注意点について解説していきたいと思います。

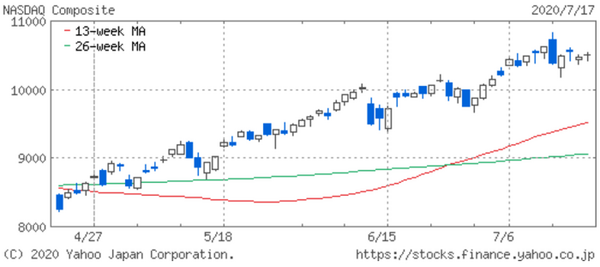

現在の株式市場は、コロナショックによるハイテク株の成長期待により相場が大きく牽引されており、米NASDAQ指数は高値を目指す展開となっています。

しかし、NASDAQ指数は7月13日を高値に大きく調整し、その反面NYダウ総合指数は上昇に転じつつあります。

これは、米ファイザーやモデルナ等のコロナウイルスワクチン開発における治験で良好な結果が発表されたことが原因であり、6月相場のように景気敏感株が買い戻されたことに起因します。

しかし、根本的な解決にはまだほど遠く、世界的にコロナ感染者数は増加ペースを緩めておらず、東京でも感染者数が過去最高を記録する中、バリュー株の本格的な上昇局面にはまだ時間を要するものと思われます。

また、中国市場の動向にも注意する必要があります。

現在、上海総合指数は2018年のチャイナショック前に付けた高値まであと少しのところまで株価は急上昇しており、この節目を超えることができるかどうかが今市場で最も注目されています。

しかし、米ハイテク株が急落した時同様、中国のハイテク株も大幅な価格調整が短期的に進んだため、その下落が一時的な要因であるかどうか慎重に見極める必要があります。

機関投資家の動向に注目

こういった相場環境の中、マーケットを作っている機関投資家の動向はどうなっているのかを確認する必要があります。

下記表は、直近の投資主体別売買動向であり、海外投資家は6月12日から7月3日まで大きく売り越しとなっており、買いの主体は個人と信託銀行によるものであることが読み取れます。

この信託銀行による買いは、日銀のETF買いとも関連があるので注目しておく必要があります。

その後、7月10日時点では海外勢による買い越しが確認されており、これからわかるように機関投資家は事前に利益確定売りを進めており、買付のタイミングを伺っていました。

機関投資家が売り崩すタイミングとは

機関投資家が本格的に相場を売り崩すタイミングはどういった場合なのかというと、信用取引、特に制度信用(半年期日)の買い残が一方的に増加すると、下落のスイッチが入りやすくなる傾向にあります。

信用取引とは、証券会社が顧客との信用を担保に預かり資産の約3倍まで売買を可能とする取引手法です。

その中で制度信用取引は、

となっています。

つまり、期日が決まっているので、想定した期間内に利益が上がらない場合はロスカットするしか方法がありません。

機関投資家は、この仕組みを利用し、信用の買い残が売り残を大きく上回ったタイミングで売り仕掛けをする傾向があります。

そうすることで、強制ロスカットを巻き込みながら相場は急落し、売りが売りを呼ぶ急転直下の局面を作り出すことで利益をたたき出します。

機関投資家の売りサインを予測するには

機関投資家の売り崩す局面を予測するには、日経平均の主力銘柄の信用倍率を確認する必要があります。

主力銘柄の信用倍率が急激に上昇しているようなら売り崩される可能性が高くなります。

過去、チャイナ・ショックであったりコロナショック前の個別銘柄の信用倍率を見てみると、この信用倍率は高止まりしている状態が継続していたため、悪材料をきっかけに機関投資家による売り仕掛けが急速に入ってしまいました。

調整局面での機関投資家の誘導に注意

相場が調整局面を繰り返し、高値で上下を繰り返し始めた場合は注意が必要となります。 現状は、信用倍率がそこまで高い状態ではないため、相場が急落する可能性は低いと思われます。 しかし、こういった局面で機関投資家はあえて相場を上下させることで、信用取引による押し目買いを誘発させ、少しずつその残が増加するように相場を誘導する可能性があります。 そういった状況となった場合、三尊天井などのテクニカル的なシグナルが出た際には注意が必要となります。 過去の経験則から言っても、こういった局面となった場合に事前にキャッシュポジションあるいは空売りのポジションを一部加えヘッジをかけることでうまく相場を切り抜けたので、あらかじめこういった局面時にはどういった行動に移るのか戦略を練るよう心掛けましょう。 現在の相場環境は、ハイテク株を中心にいったん大きく調整しましたが、現状信用倍率が増加傾向にあるわけではないので、押し目買いのチャンスとなる可能性があります。 しかし、機関投資家は、この価格の上下を意図的に作り出し、制度信用による買いを誘導している可能性もあるので、投資主体別売買動向及び主力銘柄の信用倍率の変化には十分注意しておく必要があるでしょう。(執筆者:現役証券マン 白鳥 翔一)