そのように迷う人に、もう1つの選択肢「全期型」について詳述します。

目次

「終身型」の特徴とデメリット

「終身型」が選ばれる理由は、

・ 保険料が変わらない

・ 解約返戻金がある(保険の種類による)

ということでしょう。

とはいえ、解約返戻金は保険会社がプレゼントしてくれるものではなく、その分をお客様が保険料を高く払っているわけです。

また、「更新型」の保険料が年代毎のリスクに応じたものであるのに対して、「終身型」の保険料は生涯を通じたものであるため保険料は「更新型」に比べて高くなります。

「更新型」の特徴とデメリット

保険料が掛け捨てである分、大きな保障を安価で持てるのが「更新型」です。

「更新型」が選ばれる理由は、

・ 空前の低金利時代にあっては、保険に貯蓄性は求めない

といったことでしょう。

しかしながら、保険はそのままでよいと思っていても、更新を迎えれば保険料は高くなります。

たとえば、お子さんの教育費の負担が増す時期に保険料の負担も増す可能性があります。

「全期型」の特徴

「全期型」と呼ばなくても、「60才まで」、「80才まで」のように年齢で保険期間を決めるのが「全期型」です。

また、解約返戻金のあるものも多いです。

保険料・累計保険料のシミュレーション

ここからは、具体的な事例で見ていきましょう。

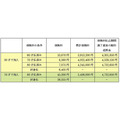

「更新型」と「全期型」の保険料シミュレーション

表1は、オリックス生命の30才男性・500万円の死亡保険のデータです。

ホームページでシミュレーションし易いので今回は死亡保険で説明しますが、他の保険でも同様です。

「更新型」の10年毎の保険料は、その年齢の今の保険料です。

実際の10年後、20年後の保険料は分かりませんので仮定ですが、それぞれの型の特徴は伝わると考えます。

参照:オリックス生命保険

「全期型」は「更新型」に比べて30才加入時の保険料が高くなりますが、総合的にはお得です。

「全期型」のデメリットは保険期間が終わったらどうするのかということですが、軸となる保険や資産作りと合わせると「全期型」は魅力的です。

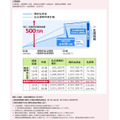

「終身型」の保険料シミュレーション

「終身型」のデータは「低解約返戻金型終身保険」です。

参照:オリックス生命保険

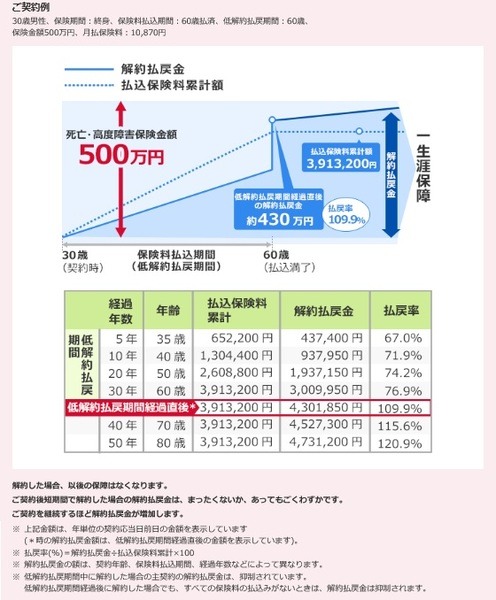

解約返戻金が累計保険料を上回りますが、これは「低解約返戻金型終身保険」が、

・ 保険料払込期間終了後に解約返戻金が増える

という仕組みだからです(図1参照)。

保険料払込期間中の解約金は通常の「終身保険」の70%程度とのことですが、現状では通常の「終身保険」は解約返戻金が累計保険料を上回ることは難しく、保険料はさらに高くなります。

特徴を知って有効に活用する

と迷う人は、保険期間満了後の対策とあわせて、解約返戻金のあるものが多く、累計保険料も安い「全期型」の有効活用をご検討ください。(執筆者:金澤 けい子)