低金利の時代が続き、生命保険で貯蓄が増える時代は「過去のもの」となってしまいました。

しかしながら、支払った以上のリターンをもたらす貯蓄商品があるのをご存じですか。

今回は、よくある低解約返戻金型終身保険に、さらに付加価値を持たせる方法について解説します。

目次

「低解約返戻金型終身保険」とはどのような保険なのか

「解約返戻金」の仕組みを説明します。

「解約返戻金」の仕組み

保険会社は、保険料の一部を「将来の保険金」のために積み立てています。それを「責任準備金」といいます。

仮に中途解約した場合には、その「責任準備金」の中から所定の金額を契約者に払い戻します。それが「解約返戻金」です。

「解約返戻金」があるものとないもの

解約返戻金には、次の3つの「型」があります。すべての保険が解約返戻金を払い戻すわけではありません。

(1) 従来型

終身死亡保険や生存保険、個人年金など、積み立てるタイプの保険が「解約返戻金のある保険」です。

保険料払込期間は「責任準備金」を貯めている期間です。

このタイミングで解約をすると、解約返戻金は払込保険料総額よりも少ない額になります。

保険料払込期間が終わると、保険会社は貯まった「責任準備金」を運用します。

その間、解約返戻金額はじわじわと上がります。

一定期間を経過した後、解約返戻金額はそれまでの払込保険料総額より多くなります。

(2) 無解約返戻金型

医療保険やガン保険など「かけ捨て」保険には、解約返戻金はありません。

「10年後に30万円」、「3年ごとに5万円」などといったボーナス(生存給付金)のある保険は、ボーナス部分の保険料にのみ解約返戻金が発生するものもあります。

ただし、ボーナスの仕組みによっては、解約返戻金がないものもあります。

ボーナスを受け取った直後などは「責任準備金」を使ってしまっているので解約返戻金はありません。

(3) 低解約返戻金型

「低解約返戻金型終身保険」は、従来型よりも保険料が割安です。その分「責任準備金」が貯まりません。

そのため、保険料払込期間中は解約返戻金額が通常の70%に抑えられています。

払込期間が終了すると解約返戻金額は通常に戻ります。

そして、従来型同様にじわじわと増え、一定期間経過後にそれまでの払込保険料総額より多くなります。

解約返戻金の額はあらかじめ決まっている

解約返戻金額は、保険商品ごとに決められた「返戻率」によって計算します。

契約するときから「○年後の解約返戻金額」は決まっています。

保険約款に記載されているほか、契約前の問い合わせでも分かります。

運用結果が悪くても、下がりはしないので安心してください。

運用利益が出た場合には、「配当金」として契約者に還元していました。

ただし、景気低迷により大きな運用利益を出すことが難しいため、今は「無配当金」タイプの保険が主流です。

「低解約返戻金型終身保険」のメリット・デメリット

終身保険とは、保険料払込期間が終了してからも、一生涯保障期間が続く死亡保険のことです。

いつか必ず受け取ることができ、無駄のない保険です。

保障として持つだけではなく、「学資保険」代わりや「老後資金」のために準備する人も少なくありません。

メリット

保険料が安いことです。

従来型と同じ保障額を割安な保険料で得られます。その分、解約返戻率も高くはなります。

デメリット

解約返戻金額が少ない期間に解約しにくいということが難点の1つです。

契約したら、払込期間が終わるまでは続ける覚悟が必要です。

「低解約返戻金型終身保険」に付加価値を付ける

ここまでは、一般的な「低解約返戻金型終身保険」の説明でした。

ここからは、さらに価値を上げる方法をお話ししましょう。

1. 一時払い・全期前納する

前納とは、「半年払い・年払い・全期間」など、一部あるいは全期間の保険料をまとめて支払う方法です。

一時払いは、保険料払込期間全部を丸ごと一括支払いする方法です。

まとめて支払うことで、保険料が割り引かれます。

つまり、

ということです。

手元にある程度資金がある場合には、まとめ払いをした方が圧倒的にお得です。

全期前納の場合

という支払い方法です。

もし、払込期間中に解約した場合には「まだ充当していない保険料」が戻ってきます。

一時払いの場合

という支払い方法です。

既に未来の分も先払いしていることになるため、払込期間中に解約しても保険料は戻ってきません。

ただし、割引率は最も高くなります。

「一時払い終身保険(低解約返戻金型)」など、はじめから一括払いしか受け付けていない商品もあります。

2. 年金が出るタイプの介護保険と併用する

保険会社によっては、単純な死亡保障ではなく「死亡・高度障害時、または所定の介護状態になった場合」に保険金を支払う終身保険を扱っています。

中でも、「一生涯の死亡保障」+「介護状態(認知症)になった場合には生涯年金」というタイプの保険は、価格以上の価値がある商品です。

保険料総額<死亡保障額<解約返戻金

保険料総額は死亡保障金額とほぼ同額ですが、一定期間経過後の解約返戻金「返戻率」は100%を超えるためお得です。

保険料総額<死亡保障額<解約返戻金<年金額

認知症によって所定の状態が続いた場合には、年金が支払われます。

この年金は生存している限り一生涯支払われます。

生涯年金だと、もしも年金の支払いが始まってすぐに亡くなってしまった場合には損をするような気がします。

しかしながら、「支払い保証期間」のある生涯年金なら「残り」を遺族が受け取れます。

「既に受け取った分 + 残り = 死亡保障額とほぼ同等」になるため、損はありません。

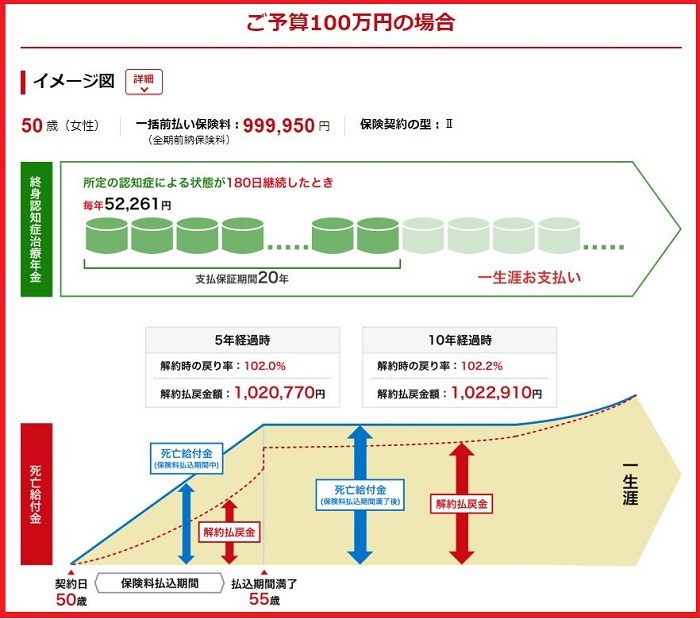

理想に合う保険のひとつ「終身認知症年金保険」(太陽生命)

国内中堅生命保険会社である太陽生命から理想通りの商品が出ています。(2020年7月現在)

【終身認知症年金保険】

50歳女性の例

・保険料:99万9,950円(全期前納)

・解約返戻金率:5年経過後102%・10年経過後102.2%・20年経過後102.5%…

・死亡保障:1~4年目 約100万円・5年目以降102万円以上

・認知症年金額:5万2,261円 × 一生涯 / 支払保証期間20年(約104万円)

約100万円を支払うことで「解約時・死亡時・認知症になったとき」に100万円以上の戻りがあります。

年齢によって金額は異なり、解約返戻金率が100%以下の場合もあります。

ネットで簡易的に見積もれるので、試してみましょう。

貯蓄だけではない「付加価値」のある保険商品をみつける

低金利の昨今、従来型の貯蓄商品は「元本保証がギリギリ精一杯」のところです。

しかし、低解約返戻金型なら、保険料が安い分「元本保証 + α」が期待できます。

また、全期前納や一時払いでさらに保険料を安くする工夫、介護保障など付加価値を持つ保険商品を選ぶことで、「安心」と「将来の資金」両方得ることもできます。

多くの保険会社がネット見積もりを行っているので、試してみてください。(執筆者:仲村 希)