住宅ローンを組むときには、月々やボーナス月の返済額を確認するだけで、60歳時や65歳時などの時点で残る住宅ローン残高を気にする方は多くありません。

でも、60歳や65歳時点の住宅ローン残高は、貯めた老後資金と相殺する金額になります。

そこで今回は、退職時の年齢を60歳と仮定して、60歳時点の住宅ローン残高を見ていきましょう。

目次

40歳以降の借り入れでは1,000万円以上の残高が残りやすい

借り入れ条件を設定します。

すべての試算で「返済期間は35年、金利は1%」に設定しました。

借入額は2,000万円、2,500万円、3,000万円の3ケースで試算しています。

試算結果をご覧ください。

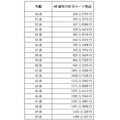

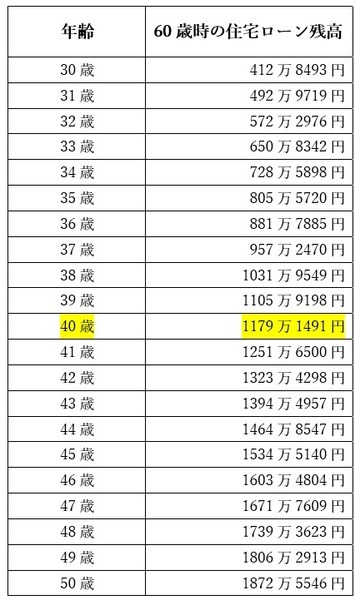

【借入時の年齢と住宅ローン残高借入額は2,000万円/月々の返済額は5万6,457円】

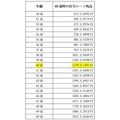

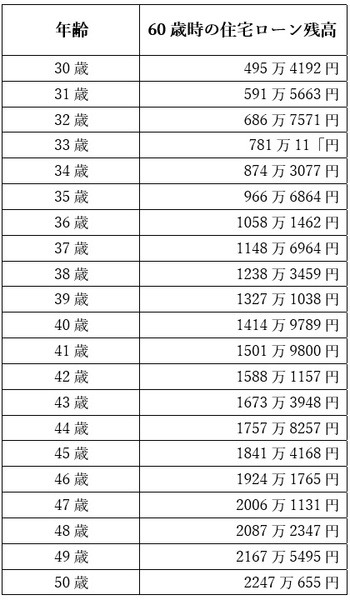

【借入時の年齢と住宅ローン残高借入額は2,500万円/月々の返済額は7万571円】

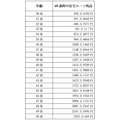

【借入時の年齢と住宅ローン残高借入額は3,000万円/月々の返済額は8万4685円】

老後が見えてから、慌ててマイホームを手に入れる人も

30代で住宅ローンを借りた場合は、繰上げ返済によって、60歳までに完済できるケースも多くなっています。

30代ではお子さんの年齢が小学生以下のご家庭も多いので、教育資金の負担が重くなる前の繰り上げ返済のチャンスの時期ともいえます。

いっぽう、40代に入ってから住宅ローンを組むと、60歳時点での住宅ローン残高が1,000万円以上残ってしまうケースが多くなります。

40代に入りますと、お子さんが高校生や大学生になられているご家庭も増えますので、教育費負担と繰上げ返済との両立はきつくなります。

40代以降で住宅ローンを組む場合は、頭金を多めに準備するか、マイホームの購入予算を下げるのが安全だと思います。

そして、50歳前後での住宅ローンの借り入れについてです。

50歳前後で住宅ローンを借りると、60歳時点での住宅ローン残高はそれほど減っていないことがお分かりいただけるでしょう。

「50歳前後になってから、住宅ローンを組むなんて人はほとんどいないはず」と思うかもしれません。

しかし老後が見えてくると、「住宅ローンが組みやすいうちに、マイホームを手に入れよう」と考える方は少なくありません。

また50歳前後では、収入が高い方も多いので、住宅ローンの審査に通りやすく、販売側からも

などと、購入意識をあおられたりもします。

合わせて、若い時に購入したマイホームを、住宅ローンが組みやすい50代のうちに買い替えるご家庭もあります。

「50代で住宅ローンを組むなんて、もう遅いんじゃないの?」と感じる方がいるはずですが、現実にはそんなに珍しいケースではありません。

ですが、表を見てもわかる通り、50歳で住宅ローンを借りると、60歳時点では借入額の7割以上が残ってしまいます。

借入額をかなり抑えないと、老後資金を食いつぶしてしまったり、70代まで住宅ローンの返済が続くリスクがあります。

頭金は5割以上準備してから、購入するのがよいでしょう。

定年退職時点でローンを完済するか その後も少しずつ返していくか

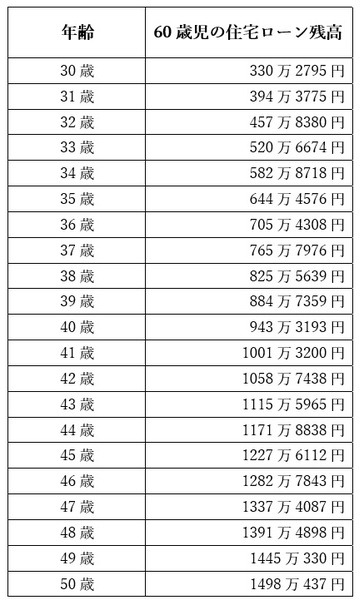

次は、60歳時点での住宅ローンの残高についてです。

退職金で一括完済するか、その後も継続して返済していくかの選択です。

私は60歳時点での住宅ローン残高が1,000万円を超える場合、一部を繰上げ返済したのち、返済額を減らしつつ、返済を継続することをおすすめしています。

1,000万円を超えるローンを退職金から一括で返してしまうと、家計はラクになりますが、老後資金を大きく減らしてしまうからです。

3,000万円などのまとまった退職金が受け取れるとしても、それは30年前後も続く老後の中で少しずつ崩しながら使うお金です。

介護や医療に備えるお金を500~1,000万円取り置いたほうが安全なので、3,000万円の退職金でも、老後資金として取り崩せるのは2,000万円程度です。

30年で割ると、1年で使えるのは66万円くらいになります。

現役時代にボーナスでまかなっていた特別支出も、老後は貯蓄からねん出しなければなりません。

年金生活での月の赤字や特別支出の合計が、年間で66万円を超えるご家庭はたくさんあります。

住宅ローンの完済のために1,000万円以上を支払ってしまうと、退職金以外の貯蓄が潤沢にない場合、老後資金が不足する可能性が出てきてしまいます。

一部繰り上げ返済をしつつ、65歳までは返済を継続していく

これから退職を迎える世代は、60歳でいきなりリタイアできる方は少ないはずです。

継続雇用や再就職などで、60歳以降も働くのが平均的な姿でしょう。

継続雇用などで働く場合、収入はかなり減りますが、住宅ローンの返済額を減らしつつも継続して払っていくと、年金生活に備えた節約家計を作りやすくなります。

いっぽうで収入は減っても、住宅ローンの返済がなくなると、家計のやりくりが楽になって節約意識は働きにくくなります。

そこで最後に、一部繰上げ返済をしつつ、60歳を超えても65歳までは返済を継続するプランをご紹介していきます。

具体例として、2,500万円の借り入れの表の中に、黄色いマーカーが付いているところを取り上げます。

60歳時点で残っている1,179万1,491円の住宅ローン残高のうち、約879万円を退職金から繰上げ返済します。

残る約300万円を5年間で返済すると、月々の返済額は5万1,281円になり、返済額はひと月1万9,290円ほど減額します。

1,179万円を一括で返してしまえば、住宅ローンの返済はなくなってすっきりするかもしれません。

しかし、あと5年間、減額した住宅ローンを返していくことで、年金生活に向けて家計を絞りつつ、退職金から300万円を温存できる計算になります。(執筆者:畠中 雅子)