年金積立金を運用しているGPIF(年金積立管理運用独立行政法人)が、今年4-6月の四半期で過去最高の運用益を叩き出しました。

コロナ禍で世界的に株価が急落した3月には、日銀とGPIFが最大の買い手となって株価を買い支えた結果、戻り相場で運用益を取れました。

長期運用を主眼とするこの運用手法は個人投資家も参考とすべきであり、今回のコロナ禍でも手本となることを証明しました。

その分散投資について、解説したいと思います。

目次

コロナショックのマイナスを取り返した運用手法とは

日本の年金積立金を運用しているGPIFは、100年安心の年金制度を支える機関投資家です。

長期で安定的な運用利回りを求められるGPIFは、このコロナショックをどう乗り越えて最高益を叩き出したのでしょうか。

まずは、これまでの運用実績を見てみましょう。

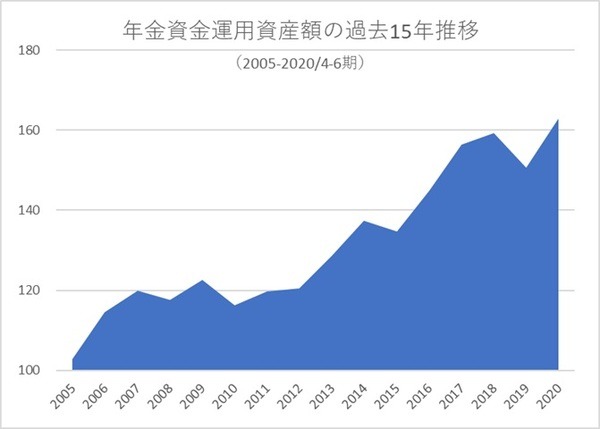

過去15年間の運用実績

15年前の2005年度末には103兆円だった年金積立金の運用資産は、数年に一度来るショックにも耐え、160兆円を超える残高まで積み上げてきました。

実に15年で58%のプラスとなっています。

※2005年度~2020年4-6月期までの期末運用資産額

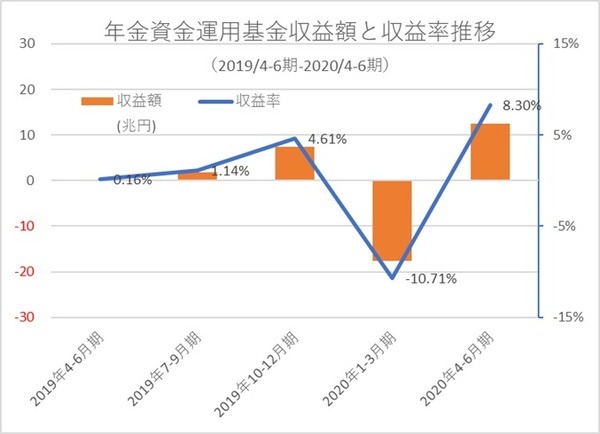

四半期毎の運用実績

昨年度からの四半期ごとの運用実績を見てみましょう。

昨年12月末までは順調な運用実績でしたが、今年に入ってのコロナショックを受け、1-3月期は-10.71%と大幅なマイナス運用となりました。

しかし、4-6月期には+8.30%と大半を取り戻し、昨年9月末時点の運用資産額まで回復しました。

※2019年度~2020年4~6月期までの四半期末運用資産額と各四半期の収益率と収益額

※運用資産額の前四半期比差額と収益額が一致しないのは、寄託金等の受入れや償還・運用手数料等の費用が控除されているため

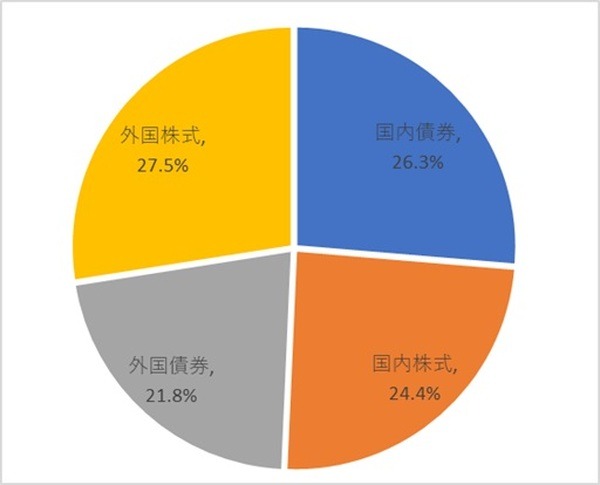

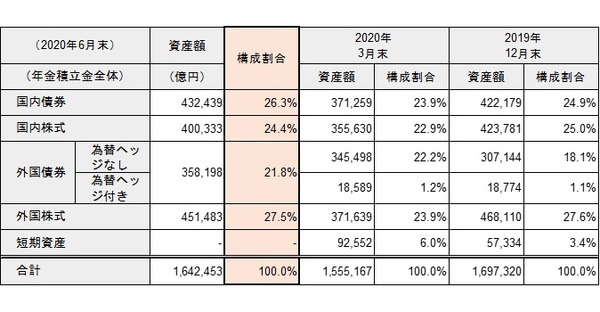

運用資産の構成比率

コロナショックを受け、GPIFはどういった運用手法をとったのでしょうか。

6月末時点の資産構成は、こちらのグラフの通りです。

※6月末データは速報のため、円建て資産及び為替ヘッジ付き外国債券の円建て短期資産は国内債券に区分し、外貨建ての短期資産については外国債券に区分債券と株式、国内と外国の区分が、ほぼ4等分ずつの構成比です。

GPIFの運用方針では、4区分を25%ずつ保有することを基本ポートフォリオとしています(乖離許容幅6~8%)。

なお、3月の株価急落場面では国内外ともに株式比率を減らし、債券や短期資産(=現金)を増やすポートフォリオへと機動的に切り替えています。

だと言えます。

GPIFが短期間で運用資産を取り戻せたのは、基本ポートフォリオの構成比率を守りつつ、

ことに尽きます。

日経平均が1万6,000円台まで下落した際には、年金積立金の減少を危ぶむ声もありましたが、長期運用を前提とした場合、分散投資の投資スタンスがしっかりと確立しているとブレない運用成果が出るということをGPIFは証明してくれました。

個人投資家の方も、GPIFの分散投資を参考にしてください。(執筆者:銀行・証券・保険業界に精通するシニアプライベートバンカー 中野 徹)