ひとり親に対する2020年(令和2年)支援として、従来からあった児童扶養手当とコロナ特例としてのひとり親世帯臨時特別給付金を(1)で取りあげました。

【関連記事】:ひとり親に対する2020年支援(1)コロナ支援としての児童扶養手当上乗せ

今回の(2)では、2段階に分けて進んだ税制のひとり親支援(ひとり親控除と住民税非課税)を取り上げます。

目次

未婚ひとり親の住民税非課税から導入

ひとり親の税制優遇に関してはまず、住民税非課税に対し平成30年12月に方向性が決まり、平成31年3月に改正されました。

寡婦・寡夫の住民税は、合計所得金額が125万円以下であれば非課税です。

当初令和3年度の住民税からは、合計所得金額135万円以下に変更されるとともに、児童扶養手当受給者(単身児童扶養者)は未婚ひとり親を含めて住民税非課税となるように拡充されました。

平成30年12月の段階では、寡婦・寡婦控除の未婚ひとり親への拡充は議論されたものの見送りとなりましたが、与党内の政治決着の形で非課税要件が改正されたという経緯があります。

その後1年間議論を重ねて、次に解説するひとり親控除新設にこぎつけました。

寡夫廃止・寡婦縮小とともにひとり親控除が新設

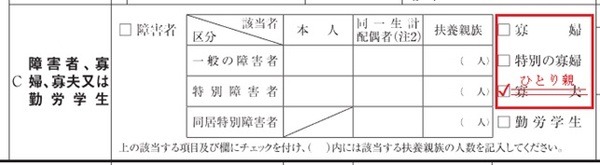

ひとり親が使える所得税・住民税に対する税制優遇(所得から差し引ける控除)として、寡婦控除・寡夫控除がありました。

ただこの控除は、いったん結婚した後に死別・離婚などを経ないと活用できない控除であり、未婚ひとり親にはされない税制優遇でした。

また寡婦控除・寡夫控除の控除額は所得税27万円・住民税26万円ですが、特別の寡婦に該当する場合は所得税35万円・住民税30万円と拡充されます。しかし特別の寡夫はなく、男女間格差のある制度でした。

そこで合計所得金額500万円以下の所得制限つきで、未婚ひとり親にも適用できる「ひとり親控除」を新設し、控除額は所得税35万円・住民税30万円としました。

もっとも寡婦控除は高齢者の寡婦も利用できたため、ひとり親控除とは別に、寡婦控除も所得制限つきで一部残りました。

ひとり親控除と従来の寡婦・寡夫控除の違い

従来の寡婦・寡夫控除は「夫(妻)と死別し、若しくは夫(妻)と離婚した後婚姻をしていない者又は夫(妻)の生死が明らかでない一定の者」という要件でした。

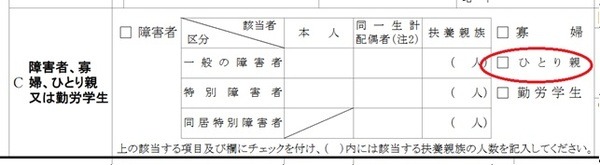

ひとり親控除は「現に婚姻をしていない者又は配偶者の生死の明らかでない一定の者」という要件に変わりました。また事実婚は認められず、住民票で確認されます。「夫(未届)」「妻(未届)」の記載があると対象外です。

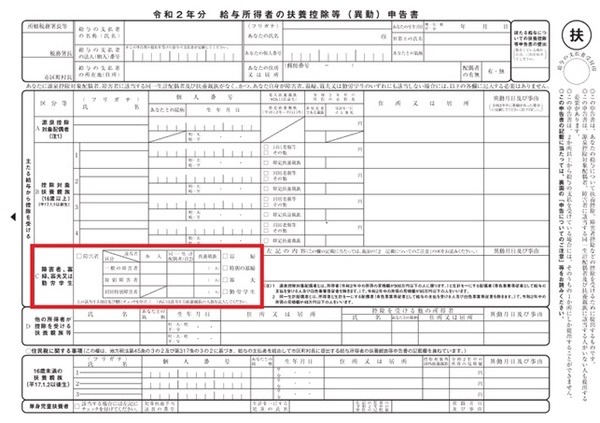

年末調整の申告方法

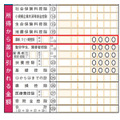

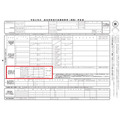

ひとり親控除は令和2年から活用できますが、寡婦・寡夫・ひとり親控除のような人的控除は、通常前年の年末調整で「扶養控除等申告書」を提出して申告します。毎月の給与にかかる所得税額に影響するためです。

ひとり親控除は令和2年3月に成立した改正所得税法で盛り込まれたため、令和元年中に配布された令和2年分扶養控除等申告書には、記載がありません。

ただ令和2年の年末調整前に、令和2年分扶養控除等申告書の「寡婦」「特別の寡婦」「寡夫」のいずれかを二重線で消して「ひとり親」と訂正し、チェックを入れることも可能です。

令和3年分の扶養控除等申告書からは、ひとり親の欄が設けられる予定です。(執筆者:石谷 彰彦)