普通のサラリーマンであれば、ケガや病気にかかった際に適用される公的保険があります。

「労災保険」や「傷病手当金」、「高額療養費制度」などです。

という方は多いのではないでしょうか。

民間の医療保険に加入されている方は多いと思いますが、本来であれば前述の公的保険で賄いきれない部分を補填する形で保険内容を選択するのが賢い方法です。

そのためには「もしもの時に公的保険でどのくらいのお金がもらえるのか」を知っておくことが大切です。

これが分かれば不要な保険に入っていたことに気づき、高い保険料を毎月支払う必要がなくなるかもしれません。

今回は、3つの公的保険の仕組みについて分かりやすく解説していきます。

目次

1.【労災保険】業務中のケガ

勤務中や通勤中にケガをしてしまい、休業しなければならなくなってしまった場合に適用されるのが「労災保険」です。

これは休業して4日目から支給される保険給付です。

支給を受ける条件は、

・ 治療のために療養していること

などが挙げられます。

金額は、平均給与額の80%(保険給付60% + 特別支給金20%)を受けられます。

なお、申請手続をして受理されてから給付決定されるまではおよそ1か月程度かかるのでご注意ください。

2.【傷病手当金】業務外のケガや病気

次に、勤務外の時に病気やケガをして療養をするために休業する際には「傷病手当金」を受けられます。

これは一般の正社員の方なら毎月保険料を支払っている「健康保険」の制度が適用されるものです。

支払いを受けられる条件は

・ 休業中に給与の支払いがないこと

などが挙げられます。

支給される金額は標準報酬月額の2/3で、最長で1年6か月受給できます。

仕事に復帰できた時点で支給終了です。

3.【高額療養費制度】大きな手術を受けた場合に活用

これも普段から皆さんがその保険料を支払っている「健康保険」の制度が適用されるもので、医療機関や窓口で支払った金額が一定額を超えた際に支給される制度です。

先進医療などは該当しませんが、一般的な治療で大きな手術をした場合には、申請さえすれば後から差額を支給されるので安心です。

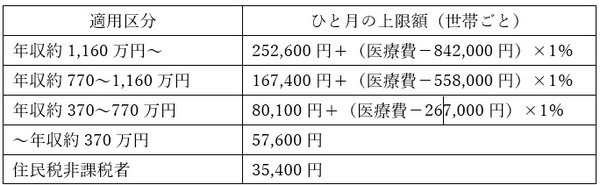

40歳、年収500万円、1か月の医療費が100万円の場合

たとえば、40歳で年収500万円の人の1か月の医療費が100万円だった場合、実際にいくら支払う必要があるかをご存じでしょうか。

100万円全額でしょうか、それとも3割負担の30万円でしょうか。

正解は、高額療養費制度を利用するとおよそ8~9万円で済みます。

ただし、入院時の食事負担や差額ベッド代は含みません。

自己負担の上限額は年収や年齢によって異なり、その金額を超えた分が支給される仕組みです。

69歳以下の方の上限額

申請しないともらえないので注意

これらの公的保険は、申請しないともらえないお金です。

該当していたにもかかわらず「知らないためにもらえない」といったことのないようにしっかりと理解しておきましょう。(執筆者:1級FP技能士 椎名 隼人)