年末が近づくにつれて、ご自身が扶養の枠を超えていないかどうか気にする声があちこちから聞こえるようになってきます。

以前は「103万円の壁」と言われていた税務上の扶養の枠も、平成30年度の税制改正によって給与年収150万円にまで拡大しました。

一方で社会保険上の扶養は、勤務先の規模によって「106万円の壁」や「130万円の壁」と言われており、税務の基準と併せると、扶養の判定だけでいくつもの壁が乱立して非常にわかりづらいものとなっています。

「年収〇〇万円の壁」は税務上の扶養を判定する上では、給与以外の所得がある場合には全く使い物にならない概念です。

目次

扶養の判定は「年収」ではなく「所得」で行う

冒頭で申し上げた通り、古くから「年収〇〇万円の壁」という表現が用いられていますが、扶養内か否かについては、厳密には「所得」によって判定を行っています。

年収(収入)と所得の関係性は以下の通りです。

配偶者(特別)控除を満額受けられる扶養内かどうかの正確な判断基準は、実は、

によって判定を行います。

この判断基準はなじみがないと思います。

では慣れ親しんだ「年収〇〇万円の壁」という表現はどこから来ているのかというと、給与所得の場合、収入から差引く経費の額は年収から機械的に算出できます。

したがって配偶者にとっての本来の基準である「所得が95万円以下」となるための給与収入は、逆算によって求めることが可能です。

これによって計算された給与年収が150万円ということになります。

つまり給与年収150万円であれば、給与所得がピッタリ95万円になる、というカラクリです。

給与以外の所得があるときは、年収では判定できない

所得税法上、所得の種類は給与所得も含めて10種類存在します。

そして10種類それぞれの所得ごとに計算方法は異なっており、先ほど紹介した給与所得と全く同じ計算構造を持つ所得は他に1つも存在しません。

したがって給与以外の所得が存在する時点で、

というように「所得」から逆算して「年収の枠」を求めることは不可能です。

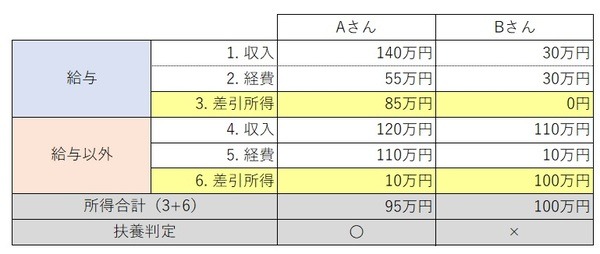

以下の表をご覧ください。

所得合計で見れば、95万円以内で収まっているAさんが扶養内という結論となり、Bさんについては所得合計100万円 > 95万円であるため、配偶者としての控除額は減少していきます。

※配偶者特別控除の場合、所得合計95万円を超過しても控除額がすぐにゼロになるというものではなく、95万円を超過すればするほど控除額が減少していきます。

一方で上表を所得合計ではなく収入金額の合計で見てしまうと、

であるのに対し、

であり、「年収150万円の壁」という基準で考えてしまうと、正しい判定が行えないことがわかります。

したがって、給与以外の所得がある場合には年収基準による判定は極めて不正確なものであり、

副業を行う場合や年金所得者は注意が必要

最近では主婦の方がスキマ時間を利用して副業を始めたり、歳を重ねるにつれて年金収入が入ってくるようになることで、もともと給与しかなかった収入の種類にも変化が現れることがあります。

給与以外の収入が発生してしまうと、扶養の判断を行うために自力で所得金額まで計算することは難しいかもしれませんが、少なくとも「年収〇〇万円」という基準で判断してはいけないということはぜひ覚えておいてください。(執筆者:税理士 服部 大)