給与明細を見て「意外と厚生年金って高いんだな」と感じる方も多いのではないでしょうか。

毎月数万円も給与から天引きされているのに、どうやって算出されているのかわからないと不安になることもあるでしょう。

その方のために、厚生年金の保険料の算出方法について解説していきます。

目次

厚生年金の保険料について

厚生年金保険料は、標準報酬月額に保険料率を掛けることによって、算出されます。

ここで算定された保険料額は、従業員が全額負担するわけではなく、会社に半額負担する義務があり、従業員負担分は給与から天引きされるのが原則です。

会社員の厚生年金保険料率は、全国一律で18.3%です。

標準報酬月額は、報酬額に応じて、31等級に区分され、報酬が高ければ保険料も高くなる仕組みとなっています。

厚生年金は毎月の給与だけでなく、3か月を超える期間ごとに支払われるもの、例えばボーナスなどにも保険料がかかることに注意が必要です。

では、「毎月の給与から引かれる保険料」と「賞与にかかる保険料」の算定の元となる「標準報酬月額」と「標準賞与額」の算定方法について見ていきましょう。

標準報酬月額・標準賞与額について

【標準報酬月額の算定】

原則の標準報酬月額の算定方法は、以下の通りです。

・ その報酬月額を以下の「厚生年金保険料額表」に照らし、標準報酬月額を決定する。

その年の9月から翌年8月までの1年間、その標準報酬月額が使われることとなります。

これを定時決定といいます。

厚生年金保険料額表の見方のポイントは2つあります。

【ポイント1】 何が報酬に該当するのか

1つ目は、何が報酬に該当するのか判断することです。

報酬には、退職金や病気などで働けない補償の傷病手当金、労災の休業補償などは入りませんが、通常の給与や残業代、各種手当、現物支給される通勤定期券などは報酬に含まれます。

基本的には、会社から給与として支払われたもののほとんどが報酬の対象となることを覚えておきましょう。

【ポイント2】 報酬月額を等級ごとに区分

2つ目は、報酬月額を等級ごとに区分するという点です。

例えば、4~6月の報酬を平均した額が、19万5,000円のAさんと20万8,000円のBさんがいたとします。

AさんとBさんの給与額は違いますが、2人とも標準報酬月額は、20万円(14等級)と算定されます。

つまり厚生年金の保険料を算定する上での報酬額は同額という扱いとなり、毎月の保険料も同額となります。

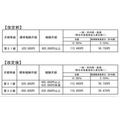

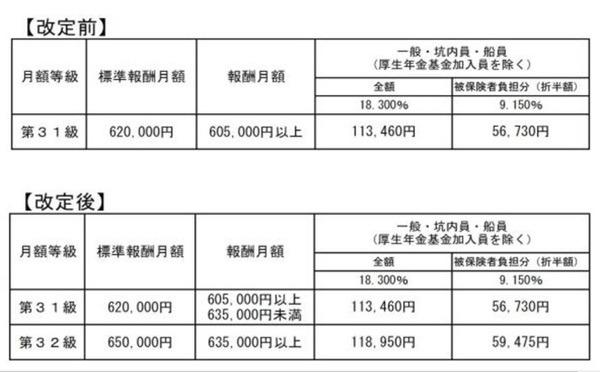

また標準報酬月額が令和2年9月1日から32等級までとなり、1等級が追加されることになります。

標準報酬月額の上限の変更

賞与の場合

賞与の場合は、通常の報酬と違い、月額等級ごとに区分されるのではなく、支給された賞与額から標準賞与額を算定することになります。

その際、以下のようなルールがあります。

・ 1回賞与の支給に対して、150万円が上限

例えば夏季賞与を15万5,500円支給されたとしたら、500円は切り捨てられ、15万5,000円が標準賞与額となります。

また上限額が設けられており、150万円超えた場合は、標準賞与額150万円と算定されることになります。

例えば次のような場合が考えられます。

・ 2社から100万円ずつ賞与が支払われたケースなど

いずれの場合も標準賞与額が150万円と算定されることとなります。

では以上のことを踏まえて、実際に厚生年金保険料を算出してみましょう。

保険料の算出方法

会社員の厚生年金保険料の計算式は、以下の通りです。

・ 賞与の保険料=標準賞与額 × 18.3%(保険料) × 1/2(労使折半)

【例題】会社員Aさんの場合

夏季賞与額:32万200円 → 標準賞与額:32万円

冬季賞与額:65万5,407円 → 標準賞与額:65万5,000円

(1) 給与の厚生年金保険額(月額)=30万円 × 18.3% × 1/2=2万7,450円

(2) 夏季賞与の厚生年保険金=32万円 × 18.3% × 1/2=2万9,280円

(3) 冬季賞与の厚生年保険金=65万5,000円 × 18.3% × 1/2=5万9,932円

以上の計算例の通り、会社員の方の年収の1割ほどが厚生年金保険料としてかかることになります。

また、その全従業員分の半額を負担している事業主にとっても、大きな負担となっています。

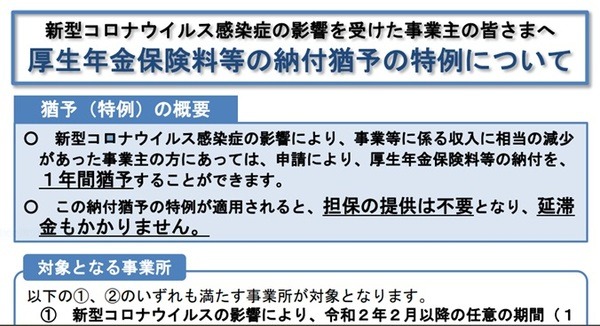

今回の新型コロナウィルス感染症の影響により、一定の要件を満たした事業主は、負担軽減のため厚生年金保険料の納付が猶予される制度があります。

厚生年金保険料の猶予制度について

事業主が以下の(1) と(2) のいずれの要件も満たす場合は、厚生年金保険料の納付猶予を受けることができます。

(2) 厚生年金保険料を一時的に納付することが困難である

納付猶予の対象期間は、令和2年1月分から令和2年12月分までとなります。

その期間、担保の提供は不要ですし、延滞金もかかりません。

ただ、免除ではなくあくまでも猶予であり、いずれは支払わなければならないことは忘れないでください。

本記事のポイント

・ 保険料は労使で折半し、従業員負担分は給与から天引きされるのが原則

・ ボーナスにも保険料はかかる

・ 新型コロナウィルス感染症の影響により、納付が困難な事業主には、納付猶予制度の特例がある

現役世代の厚生年金保険料の負担は、少子高齢化により、今後も大きくなっていくことが予想されます。

その計算の根拠を知らずに、年間何十万という額が給与等から天引きされるのは恐ろしいことです。

ぜひ本記事と給与明細を見ながら、実際の保険料を計算してみてください。(執筆者:社会保険労務士 須藤 直也)