夫の扶養の範囲内で働いている人のなかには、老後の生活資金が不安になる人もいるのではないでしょうか。

被扶養者である第3号被保険者が将来にもらえる年金は、扶養を外れて厚生年金ありで働いている人より少なくなります。

銀行預金の利率に期待できない今、少しでも有利なお金の増やし方として「個人年金保険」と「iDeCo」を比較検討してみましょう。

目次

「個人年金保険」とは

「個人年金保険」は、個人が任意で加入する私的年金の1つです。

国が管理する国民年金や厚生年金とは異なり、民間の保険会社が管理・運用しています。

で、多くの「個人年金保険」は、加入時の年齢に応じて毎月の掛金払込額と満期に受け取れる金額が決まっています。

「個人年金保険」のメリット

・ 払込金額と受取金額が決まっている(変動型は例外)

・ 資産運用に詳しくない人でも貯蓄できる

・ 個人年金保険料控除を受けられる

「個人年金保険」のデメリット

・ 契約時の金額以上に満期金を増やせない(変動型は例外)

・ 個人年金保険料控除には上限がある

・ 早期解約すると元本割れになる

「iDeCo」とは

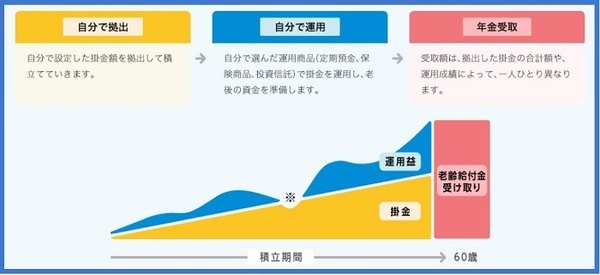

「iDeCo」は「個人型確定拠出年金」の愛称で、個人が民間の金融機関に自分で口座を作り、定期預金や投資信託を利用して老後の資産形成を行う年金制度です。

国が管理する国民年金や厚生年金とは異なりますが、税制面では社会保険料控除と同様に掛金の全額を所得控除できる節税効果の高い制度です。

で、運用商品によって受取金額が大幅に増える場合もあれば、元本割れする場合もあります。

リスクの低い国債や定期預金といった商品もあります。

「iDeCo」のメリット

・ 掛金が全額所得控除になる

・ 分散投資で大きく増やせるチャンスがある

・ 年金受取時にも所得控除が適用される

「iDeCo」のデメリット

・ 自分で資産の運用を考える必要がある

・ 原則60歳まで引き出せない

・ 働き方により掛金の限度額が決まっている

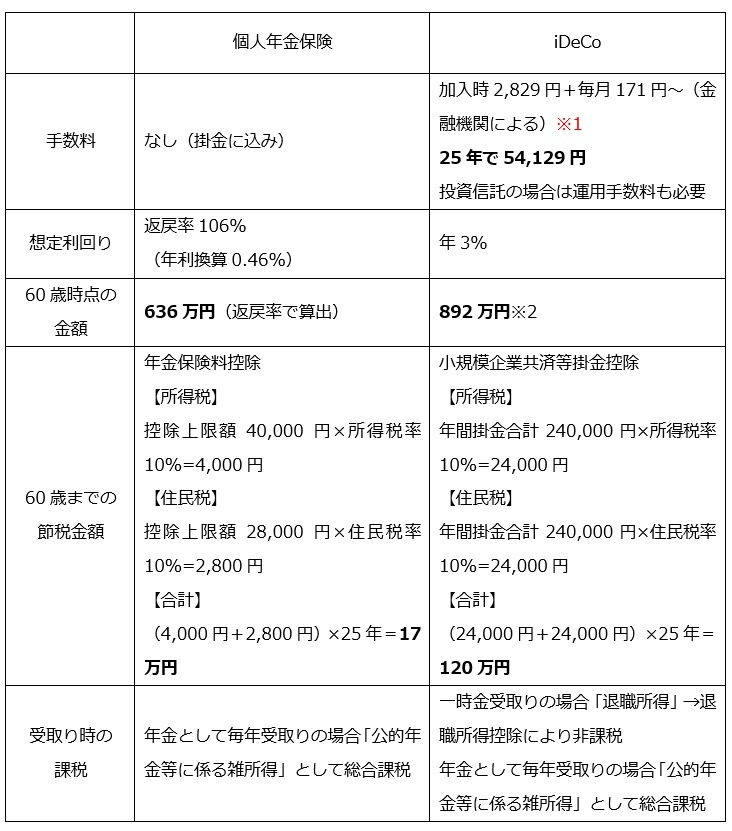

35歳から毎月2万円を25年間払い込んだ場合を比較

「個人年金保険」と「iDeCo」を比較するために、35歳から60歳になるまで毎月2万円の掛金を払い込んだ場合を比べてみましょう。

【払込期間・金額】

35歳から60歳になるまで25年間、毎月2万円の掛金を払い込み

【積立累計額】

25年間の積立累計額は、

です。

【想定利回り】

「個人年金保険」は円建て確定型商品の返戻率がおおむね105%~107%でしたので、返戻率106%(年利換算0.46%)とします。

「iDeCo」は投資商品にもよりますが、ここでは年3%として計算します。

【計算結果】

※1. iDeCoナビ 手数料(口座管理料)で比較

単純に60歳時点の資産額だけを比べてみると「iDeCo」の方が資産は多くなっています。

ただし、「iDeCo」の場合には運用成績によっては元本割れしたり、思ったように資産が増えなかったりする可能性もあります。

掛金額の変更にも注目

長い人生、60歳までに病気や解雇・倒産などで、経済状態が今より悪くなる可能性はゼロではありません。

「個人年金保険」でも「iDeCo」でも、毎月の掛金額を変更することは可能です。

しかし、「個人年金保険」の場合には掛金を減額すると「一部解約」、「契約変更」という扱いになるのに対して、「iDeCo」の場合には掛金の減額・増額・払い込みの休止が自由に指図できます(「iDeCo」の金額変更は年に1回のみ)。

「iDeCo」の場合には病気による収入ダウンで一時的に毎月の掛金を大幅に減らしても、病気から回復してしっかりと働けるようになったら再び掛金を増額することが可能です。

家計の状況に合わせて柔軟に掛金を決められる「iDeCo」は節税効果も高くおすすめの老後資金対策といえますね。(執筆者:元商工会職員 久慈 桃子)